パーソナルファイナンスニュース

新NISAで元本900万円はどう化ける?「預貯金だけ」の15年後にどれほど差がつくのか

熊谷 良子

2026年8月スタート!高額療養費が変わる「3つのポイント」

少子高齢化が進む日本において、社会保障制度の要「公的医療保険」が大きな転換期を迎えています。医療費の増大に伴い、家計の資金計画(マネープラン)にも直結する法改正が次々と決定されました。本記事では、厚労省の最新データをもとに日本人の通院実態を解説し、2026年8月から実施される「高額療養費制度の見直し」について、FPの視点でわかりやすく紐解きます。

厚生労働省の「2025(令和7)年国民生活基礎調査」によると、病気やけがの自覚症状がある「有訴者率」は人口千人当たり総数255.7(男性233.2/女性276.7)です。

また、日本の総人口(世帯人員)約1億1963万人のうち、何らかの病気やケガで通院している人は約4896万人に上り、およそ10人に4人が日常的な通院をしている計算になります。

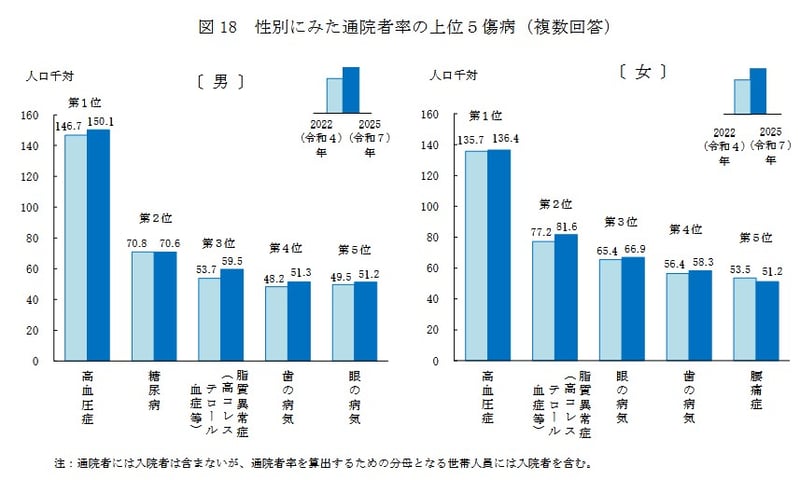

性別にみた通院者率の上位5傷病(複数回答)

通院の理由として最も多いのは男女ともに「高血圧症」であり、全国で約1711万人もの人が治療を受けています。次いで「脂質異常症(約848万人)」や「糖尿病(約667万人)」といった生活習慣病での通院者が多くを占めており、長引く治療による医療費の負担に備えておくことが重要です。

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。