パーソナルファイナンスニュース

iDeCoって本当に増えるの?運用資産残高が1700万円を超えた人に聞いた「良かったこと・後悔したこと」

三石 由佳

内閣府の「令和8年版高齢社会白書」によると、現在の生活に満足している高齢者の割合は数年前と比べて減少しており、老後にゆとりを保つハードルが少しずつ上がっていることがわかります。

このような現実を前に「将来のためにしっかりと資産形成をしておかなければ」と焦る一方で、「物価の高騰や教育費でお金が飛んでいくから、投資に回す余裕なんてない!」というのが、現役世代のリアルな本音ではないでしょうか。

今回は、そんな「手元にお金は残しておきたい、でも老後も不安」というジレンマを抱える私たちが、どうすれば無理なく確実な老後資金を作れるのか、老後資産設計にiDeCoが向いている理由について考えてみたいと思います。

なぜ老後生活資金の準備が必要なのでしょうか。ここからは各調査データをもとにその現状について紐解いていきましょう。

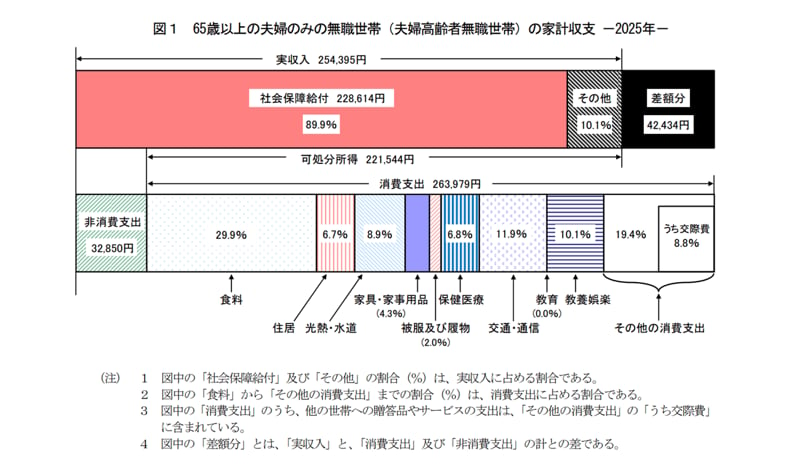

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の標準的な家計収支を見ていきます。

主な消費支出の内訳は以下の通りです。

月々の家計は4万2434円の赤字となっており、不足分は貯蓄を取り崩して補う必要があります。

このことから、老後生活資産のために事前の資産設計が必要となるのです。

2級FP技能士株式会社モニクルリサーチ

2級FP技能士株式会社モニクルリサーチみずほ銀行出身。FP2級保有。確定拠出年金の講師として全国でセミナーに登壇。フィンテック企業広報を経て、現在はLIMOで官公庁データを基に、年金や資産運用、新NISA、iDeCo等の記事を執筆。