パーソナルファイナンスニュース

投資信託で半導体ブームに乗れる?「野村世界業種別投資シリーズ(世界半導体株投資)」の魅力と注意点を解説

和田 直子

将来受け取れる厚生年金の目安から、手取り額で判明したリタイア後のリアルな家計収支まで。元ビジネスケアラーの金融プロが語る、年金見込み額を一変させる「親の介護」の落とし穴。

証券外務員・相続診断士の資格を持つ立場からマネープランや相続に関する情報を発信する筆者は、かつて働きながら親の認知症介護から看取りまでを経験した「元・ビジネスケアラー」でもあります。

夏休みの計画を立てるこの時期、少し立ち止まって「老後のお金」について考えてみませんか?

リアルな介護経験も交えながら年金と生活の現実をお伝えします!

今年も半分が過ぎ、夏のボーナス支給や、お盆の帰省などをご家族で話し合う機会も増える7月半ばとなりました。

ソニー損害保険株式会社の調査によると、今年の夏のボーナスの使い道は「預金」や「新NISA」などの割合が増えており、物価高の中で将来への備えを意識する人が増えていることがうかがえます。

退職後の暮らしを想像する際、「自分の年金は結局いくらもらえるのか?」は多くの方にとって最も気になるポイントです。

本記事では、「平均年収600万円」で「40年間」会社員として勤務した場合をモデルケースとし、将来受け取れる厚生年金の目安を計算します。

しかし、せっかく計算した年金見込み額も、人生の思わぬ出来事で変わってしまうことがあります。

本記事の後半では筆者の実体験も交え、親の介護に伴う働き方の変化が将来の年金額に与える影響や、最新の家計調査に基づくリタイア後のリアルな生活収支についても考えていきます。

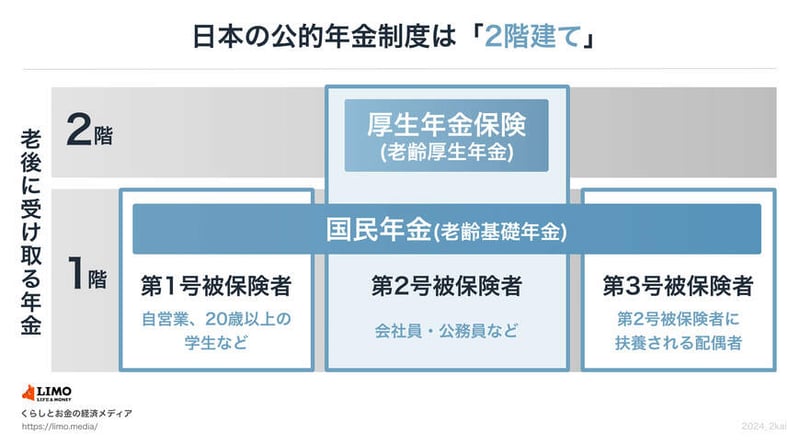

日本の公的年金制度は、国民年金と厚生年金から成る「2階建て」の仕組みです。

1階部分が国民年金(基礎年金)、2階部分が厚生年金にあたります。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入の対象となっており、働き方などによって以下の「第1号被保険者」「第2号被保険者」「第3号被保険者」のいずれかに分類されます。

2階部分である「厚生年金」の支給対象となるのは、第2号被保険者として働いていた会社員や公務員です。

厚生年金は、加入期間と現役時代の給与水準によって将来の受給額が変動します。

生涯を通じた平均年収を600万円と仮定し、民間企業で40年間勤務した場合の年金受給額を試算します。

このケースは第2号被保険者に該当するため、老後は国民年金と厚生年金の両方を受給します。

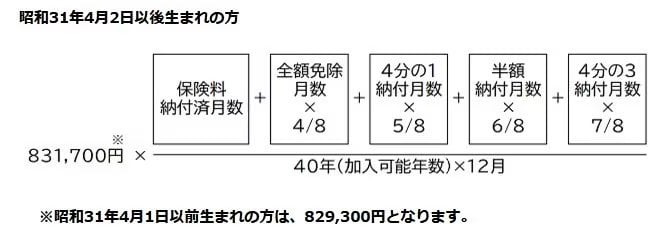

国民年金額は、保険料の納付月数に応じて決まります。

2026年度(令和8年度)の国民年金の満額(昭和31年4月2日以後生まれの方)は、「年額84万7296円(月額7万608円)」です。

保険料を20歳から60歳までの40年間(480ヶ月)、全期間において滞りなく納付している場合、国民年金として受け取れる金額はこの満額となります。

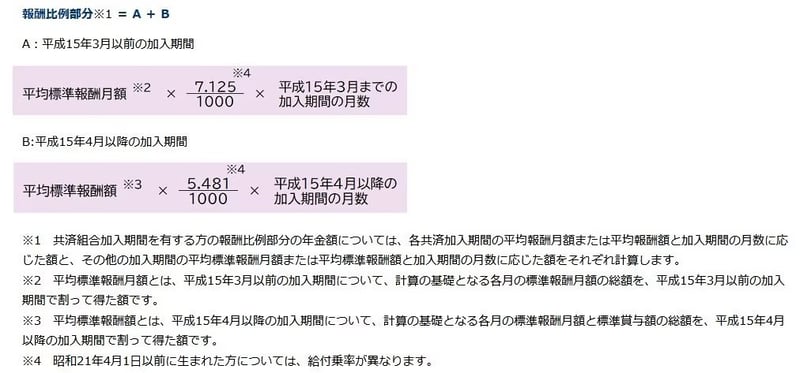

厚生年金の受給額(報酬比例部分)は、現役時代の給与水準(標準報酬月額や標準賞与額)と加入期間によって計算されます。今回は2003年4月以降の計算式(平均標準報酬額 × 5.481/1000 × 加入月数)を用いて試算します。

生涯の平均年収を600万円と仮定すると、ボーナスを含めた平均月収(平均標準報酬額)は50万円となります。

これを計算式に当てはめると以下のようになります。

【50万円 × 5.481/1000 × 480月 = 131万5440円】

厚生年金の報酬比例部分は「年額131万5440円」となります。

ここにステップ1の国民年金の受給額(年額84万7296円)を加えると、合計は「年額216万2736円」となり、12ヶ月で割ると月額は「18万228円」です。

したがって、平均年収600万円で40年間会社員として働いたケースで受け取れる1人分の年金月額は、約18万円となります。

親の介護によって介護離職やパートタイム勤務への変更を余儀なくされた場合、厚生年金の加入期間が短くなったり、生涯の平均年収が下がったりします。

厚生年金の受給額は「給与水準×加入月数」で決まるため、収入減はダイレクトに将来の年金額の減少に繋がります。

ご自身の老後資金を守るためにも、介護サービスを活用し、仕事と介護を両立させることが重要です。

月額約18万円の年金を受け取れると分かりましたが、全額振り込まれるわけではありません。

年金からも所得税や住民税などの「税金」や、「社会保険料」が天引きされるため、およそ10〜15%程度が差し引かれます。

実際の手取り額は「15万〜16万円前後」になる可能性が高いです。

では、この金額で生活費は賄えるのでしょうか。

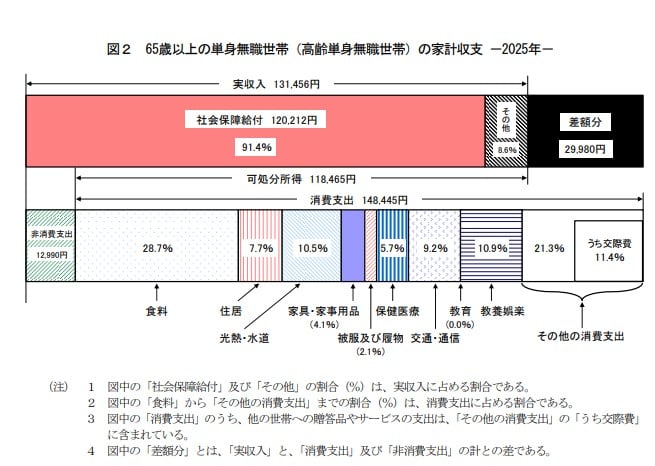

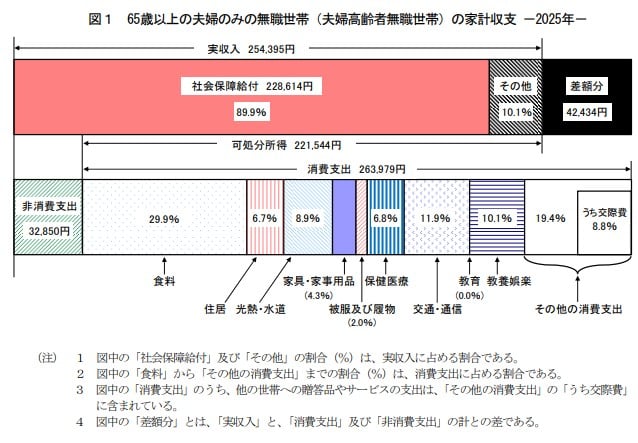

総務省の「家計調査 家計収支編(2025年)」をもとに、無職世帯の家計収支を確認します。

単身世帯の場合、手元に残る可処分所得約11.8万円に対し、消費支出は約14.8万円となっており、毎月約3万円の赤字が発生しています。

前述の手取り額(15〜16万円)があれば赤字は免れるかもしれませんが、ゆとりある生活を送るには心許ない金額と言えます。

帝国データバンクの調査によると、2026年の飲食料品の値上げは5年連続で年間1万品目を突破する見通しです。

中東情勢の悪化による包装資材や物流費の上昇が影響し、生活必需品の値上げが家計を圧迫し続けていることが分かります。

夫婦世帯となると、月々の生活費は約26.4万円に膨らみ、毎月4万2434円の赤字が生じるのが平均的な実態です。

さらに年齢を重ねて75歳以上の後期高齢者の夫婦無職世帯になった場合でも、実収入約25.2万円に対して消費支出が約24.8万円、そこから税・社会保険料等が引かれるため、毎月約2万7000円の赤字となっています。

多くの高齢者世帯において、公的年金だけでは毎月の生活費に不足が生じ、それまでに蓄えた貯蓄を取り崩しながら生活している現状が浮き彫りになっています。

親の介護で直面するのが「仕事との両立」の壁です。

もし介護離職をしてしまうと、今の収入が絶たれるだけでなく、将来の厚生年金まで減ってしまうという「二重の痛手」に…。

さらに日々の生活費の赤字や物価高も家計を直撃します。ご自身の老後を守るためにも、介護サービスを頼り、仕事を続ける工夫をしていけたら良いですね!

ここからは、かつてビジネスケアラーとして親を看取った経験と、証券外務員・相続診断士の視点から見えた「介護とお金」のリアルをお伝えします。

親の介護が始まったとき、最も痛感したのは「お金の減るスピードの速さ」でした。

LIFULL 介護の試算では、一般的な在宅介護を経て老人ホームに入居した場合、生涯にかかる介護費用は一人あたり約「2300万円」にものぼります。

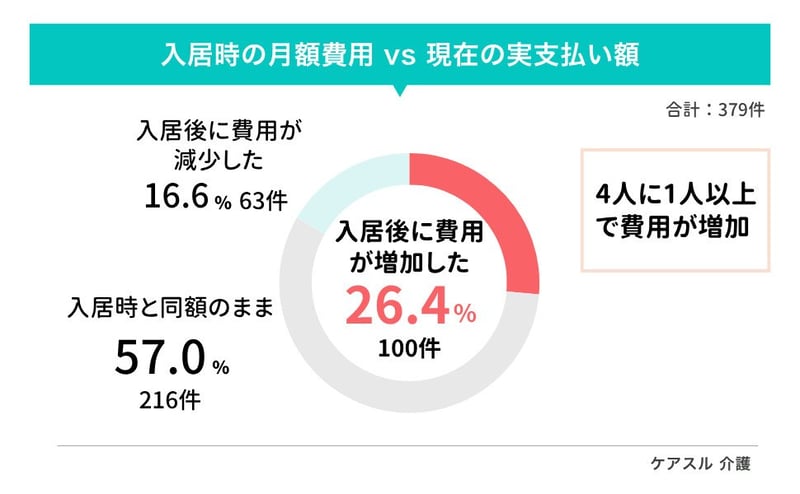

さらに近年の物価高の影響で、入居後に施設の月額費用が「高くなった」と回答した家族は4人に1人以上(26.4%)に達しており、値上げ理由の約6割が「物価・光熱費の上昇」だと説明されています(株式会社Speee調査)。

多額の費用を親自身の年金や貯蓄だけで賄いきれればよいのですが、現実には本人だけで完結せず、子どもなどの家族が費用を援助するケースも珍しくありません。

親の介護費用が、子ども世代の家計を直撃することも多いのです。

さらに、認知症が進行すると「預金の引き出し」や「実家の売却」など、法的な契約行為ができなくなるリスク(いわゆる資産凍結リスク)が生じます。

親のためにお金を使いたくても、親名義の口座からお金が下ろせず、子どもが自腹を切らざるを得ない事態に直面するビジネスケアラーは数多く存在しているでしょう。

「ウチには関係ない」と思われがちな介護や相続ですが、実は誰もが直面する問題です。

認知症が進むと親の預金が引き出せなくなる「資産凍結リスク」も潜んでおり、筆者も親の口座凍結を経験した一人。

夏休みやお盆の帰省は、家族でお金や実家のことを話す良いタイミングですので、ぜひ有意義なコミュニケーションをとってくださいね。

老後の資金不足や介護問題に備えるには、2つの対策が不可欠です。

ひとつ目が、現役時代からの計画的な「資産形成」です。

物価上昇が続く中、預貯金だけでは実質的な資産価値が目減りします。

新NISAやiDeCo等の税制優遇制度を活用し、インフレに負けない資産を作ることが、将来のご自身とご家族を守る強力な盾となります。

ふたつ目が「元気なうちの家族間での話し合い」です。

認知症が進行すると預金の引き出しや遺言書の作成が困難になります。

「まだ早い」と思わずに、まずは「ねんきん定期便」で将来の収入を把握し、家族間でいざという時の希望を共有しておくことが大切です。

夏休みやお盆の帰省で家族が顔を合わせやすい時期は、未来の「安心」に向けて話し合う絶好のタイミング。

ぜひ一歩を踏み出してみてください。

編集記者株式会社モニクルリサーチ

編集記者株式会社モニクルリサーチ早大卒。証券外務員二種・相続診断士。15年の書籍校閲で培ったファクトチェック力を武器に、一次資料に基づく「お金と暮らし」の分析記事を担当する編集記者。認知症介護経験をいかし、読者目線に立った情報発信も。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、終活ガイド1級

【経歴】 早稲田大学第一文学部卒業。

二種外務員資格(証券外務員二種)を保有し、15年以上にわたる書籍校閲で培った「ファクトチェック力」を武器に、現在は株式会社モニクルリサーチLIMO編集部に所属、くらしとお金の経済メディア『LIMO』にてパーソナルファイナンス系記事の編集・執筆を担当。

厚生年金保険・国民年金、貯蓄、家計管理など暮らしに不可欠なテーマについて、厚生労働省・日本年金機構・総務省などの一次データをもとに読み解く分析記事を得意とする。

プライベートでは認知症の家族介護に直面し、ビジネスケアラーとして仕事と家庭の両立に葛藤した経験を持つ。大手人材派遣会社の採用管理部門での就業経験もあり、仕事と実生活を通じて「就業と将来設計の密接な関係」を痛感している。

長年の紙媒体で培った編集力に、一人の生活者としてのリアルな実体験を掛け合わせ、読者目線に立った信頼性の高い情報を発信。執筆記事はYahoo!ニュース「経済ランキング」で多数の1位を獲得している。