宮野 茉莉子

元銀行員の筆者がいまどきシニアの年金事情を深掘り

日本年金機構が6月3日に更新した「令和8年4月分からの年金額をお知らせする「年金額改定通知書」、「年金振込通知書」の発送を行います」によれば、年金が減額になる在職老齢年金の基準額が月51万円から65万円へと引き上げられました。

シニア世代の働き方に関する制度が緩和される一方で、60歳代を迎え、年金生活が目前に迫ってくると、「同世代は年金をいくら受け取っているのだろう」と、周囲の状況が気になるものです。

日々メディアの編集部で年金や経済の動向を見つめる筆者の立場からも、ご自身の老後を考える上で、世間のリアルな受給実態を把握しておくことは非常に有益だと感じています。

この記事では、公的年金の基本的な仕組みを解説するとともに、厚生労働省の最新データに基づき、60歳代から90歳以上までの厚生年金と国民年金の平均受給額を年齢別に詳しく紹介します。

さらに、現役時代の働き方が年金額にどう影響するのか、具体的なモデルケースも交えて解説します。ご自身の将来設計を考える上での、一つの目安としてお役立てください。

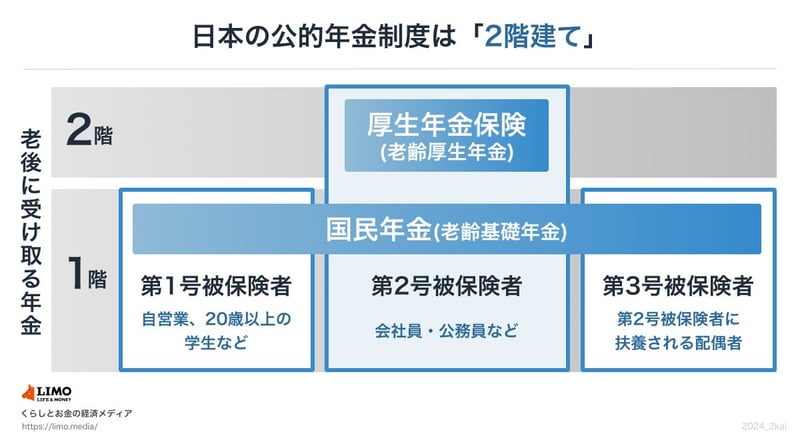

日本の公的年金制度は、しばしば「2階建て構造」と表現されます。

これは、制度の土台となる1階部分の「国民年金(基礎年金)」と、その上に乗る2階部分の「厚生年金」で構成されているためです。

出所:日本年金機構「公的年金制度の種類と加入する制度」をもとにLIMO&ファイナンス編集部作成

国民年金の加入者は、働き方などに応じて第1号から第3号被保険者に区分されます。このうち、会社員や公務員である第2号被保険者は、次に説明する厚生年金にも加入します。

厚生年金の保険料には国民年金分も含まれているため、別途国民年金の保険料を納める必要はありません。また、第2号被保険者に扶養されている配偶者である第3号被保険者も、個別に保険料を納付する必要はありません。

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など ※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。