パーソナルファイナンスニュース

みんなの年金、月いくら? 65歳以上の平均受給額と生活費、国民年金と厚生年金のリアルな実態を紐解く

石津 大希

「老後の資金は自分で準備する時代」と言われるようになり、節税しながら備えられるiDeCo(個人型確定拠出年金)に注目が集まっています。実際に、2026年4月時点での加入者数は約395万人を突破し、毎月多くの方が将来に向けた積み立てをスタートしています。

ただ、iDeCoには「原則として60歳まで引き出せない」というルールがあります。だからこそ、「長く引き出せない分、本当にお金は増えるのか」「何十年もコツコツ続ける価値はあるのか」と、見えない未来に対して漠然とした不安を抱いている方も多いのではないでしょうか。

そこで今回は、iDeCoで長期間運用した結果、2026年6月時点で運用資産残高1700万円を突破したRさん(50代・男性・会社員)のインタビューをお届けします。実際の体験談から学ぶ教訓と、これから始める初心者が迷わないための「商品選びのコツ」を併せて解説します。

まずはRさんがどのように資産を築いてきたのか、その歩みと運用戦略をテーマ別にうかがいました。

ー iDeCoをスタートする前にどのような情報集をしていましたか

iDecoを始めるためには、まずどの運営管理機関が良いかを決めなくてはいけません。

運営管理機関を選ぶ上で、運用商品のラインナップを参考にすることも大切ですが、私は維持手数料が安いことを優先して探しました。長期投資になるので、手数料はできるだけ抑えておきたいと考えたためです。

結果、手数料が安いのはやはりネット証券だなと確信したので、ネット証券で口座開設することにしました。

ー はじめに選定した商品を教えてください

実は、最初はiDeCoで運用することは全く考えていなかったので、元本確保型でしばらくそのまま放置していました。

2012年頃iDeCoに移換して2018年までそのままにしていたんです。

自動移換されてしまう前に早くiDeCoを始めたかったのが本音なんです。その頃から運用をスタートしていたら、「長期投資の恩恵をもっと受けることができたのに…」と思う時もあります。

ー 2018年頃から運用を開始されてからはどのような運用をしていましたか

世界株式に投資ができるインデックスファンドとアクティブファンドの両方に大体半分ずつくらい投資をしています。

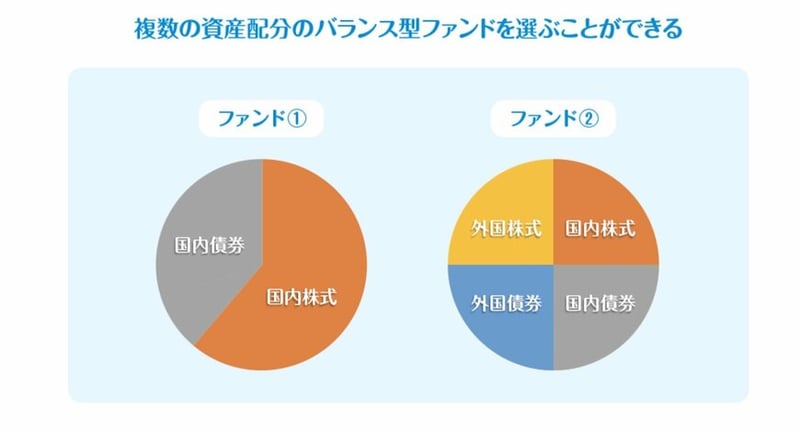

私は40代なのですが、自分の年齢を考えると、20年以上といった長期で資産ができていればいいと思うので、債券ファンドや債券が組み込まれているバランス型ファンドには興味はないですね。

個人的な意見でいえば、資産形成層は資産を分散しないで株式に集中して資産拡大を狙った方がいいかと思います。

ー iDeCoでの運用をどのようにとらえているか教えてください

iDeCoの制度上では、スイッチングに手数料がかかりません。そのため、都度、投資信託を入れ替えたり、一時的に運用商品を売却して現金比率(元本確保型の定期など)を増やしています。

ITバブルやリーマンショックなどの歴史的な暴落時には資産価値が半減することもあるため、常に市場環境に合わせて現金の割合をコントロールしています。株価が急落した際には、この現金を使って買い増すためです。

Rさんは複数のファンドや現金を機動的に操る「上級者」のスタイルでしたが、初心者の方はもっとシンプルで構いません。ここでは、最適な商品の組み合わせ方について解説します。

結論から言うと、iDeCoの商品は無理にいくつも選ぶ必要はありません。

「全世界株式」や「米国株式」は、その投資信託の内部ですでに数百〜数千の企業に分散投資されています。

そのため、優秀なインデックスファンドを「配分比率100%」で1本だけ選ぶのが、最もシンプルで管理しやすいと言えます。

もし価格変動リスクを少し抑えたい場合は、株式と元本確保型を組み合わせるのが有効です。

例えば「全世界株式を70%、定期預金を30%」などと組み合わせましょう。

年齢が上がるにつれて定期預金の比率を増やしていくことで、老後資金を守りながら運用することができます。

今回は、iDeCoでしっかりと利益を積み上げているRさんにお話を伺いました。これからiDeCoを始める方や、いま頑張って積み立てている方にとって、とても魅力的でモチベーションの上がるお話だったと思います。

とはいえ、この運用方針はRさんご自身のリスク許容度や、他に持っている資産とのバランスを考え抜いた結果の選択です。どれくらいのリスクを取れるのか、どのようなバランスが心地よいかは人それぞれ異なります。

ぜひRさんの体験談をヒントにしながら、「自分らしい資産形成」について一度ゆっくり考えてみてはいかがでしょうか。

みずほ銀行出身。FP2級保有。確定拠出年金の講師として全国でセミナーに登壇。フィンテック企業広報を経て、現在はLIMOで官公庁データを基に、年金や資産運用、新NISA、iDeCo等の記事を執筆。

PROFILE

神奈川県出身。2級ファイナンシャル・プランニング技能士(FP2級)保有。中央大学文学部社会学科卒業後、みずほ銀行にて確定拠出年金に関する講師として全国の個人投資家向けにセミナーを実施。企業型確定拠出年金(企業型DC)だけでなく、個人型確定拠出年金(iDeCo)も含めた制度や仕組み、投資信託の解説や市況などを伝える。フリーランスを経て、フィンテックベンチャーにて広報を担当。

現在は株式会社モニクルリサーチにて金融関連の取材や自社メディアに関するPR業務も担当。「くらしとお金の経済メディア~LIMO(リーモ)~」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、新NISA、iDeCoなどをテーマに企画・編集・執筆を行う。