パーソナルファイナンスニュース

今月から変わる高額療養費「年間上限」と「月額上限」に注目!「医療費の自己負担が軽くなる」場合があるのはどんな人?

村岸 理美

6月になり、2026年も半分が過ぎようとしています。夏のボーナスの時期でもあり、これからのお金の使い道やお金の置き場所、将来に向けた備え方を考える方もいるのではないでしょうか。

2024年1月にはじまった新しいNISA(新NISA)も、その選択肢のひとつです。「はじめるなら早いほうがいいの?」「自分の年代だと遅い?」などと迷っている方も多いかと思います。

そこで本記事では、新NISAのしくみを整理したうえで、「いつから始めるか」を年代別に考え、知っておきたいデメリットまで順に確認していきましょう。

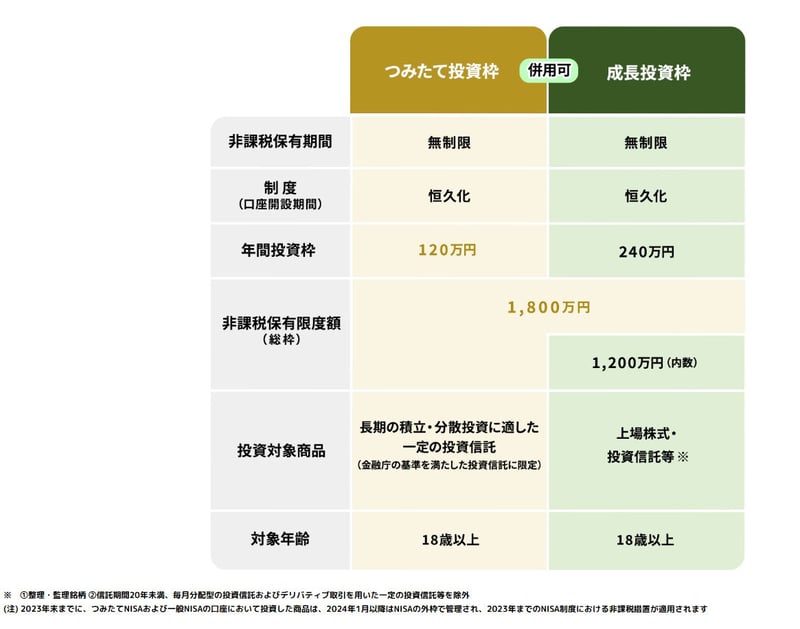

新NISAは、投資で得た利益が非課税になる制度です。おもな内容は次のとおりです。

以前の制度と比べて投資できる枠が広がり、保有期間の制限もなくなりました。なお、商品を売却した場合は、翌年以降にその簿価(取得金額)の分だけ非課税枠が復活し、再び使えるのも特徴です。裏を返せば、自分のペースで長く続けやすい制度になったといえるでしょう。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。