石津 大希

専業主婦・会社員・自営業《3つのモデルケース》で将来の受給目安を徹底比較

厚生労働省が公表している「多様なライフコースに応じた年金額(概算)」をもとに、より現実に近い女性の働き方別の年金受給額の目安を見ていきましょう。

ご自身の経歴と近いモデルケースを参考にしてみてください。

現役時代の働き方によって、将来の年金額に数万円単位の差が生まれることがわかります。

さらに、同資料に示された男性のモデルケースと比較すると、男女間の受給額の違いも明確になります。

男性で「会社員経験が長い(厚生年金が中心)」ケースでは、平均収入50万9000円(年収約610万円)で39.8年就業したパターンが想定されており、年金月額の目安は17万6793円と試算されています。

キャリアを重ねた女性のモデル(13万4640円)と比べると、月額で約4万2000円の差があります。これは、就業期間の長さ(男性約40年、女性33年)や現役時代の平均年収の違いが影響していると考えられます。

一方で、「自営業・フリーランス(国民年金が中心)」の男性の目安は6万3513円であり、同じく国民年金が中心の女性(6万1771円)とは大きな差は見られません。

国民年金は加入期間に応じて計算されるため男女差が生じにくいですが、報酬比例の厚生年金では、就業期間や収入の差が老後の受給額に直接的に反映されます。

女性は出産や育児といったライフイベントにより就業期間が中断されたり、働き方を調整せざるを得ない時期が男性よりも生じやすいです。

これが、男女の厚生年金受給額に差が生まれる背景の一つと言えるでしょう。

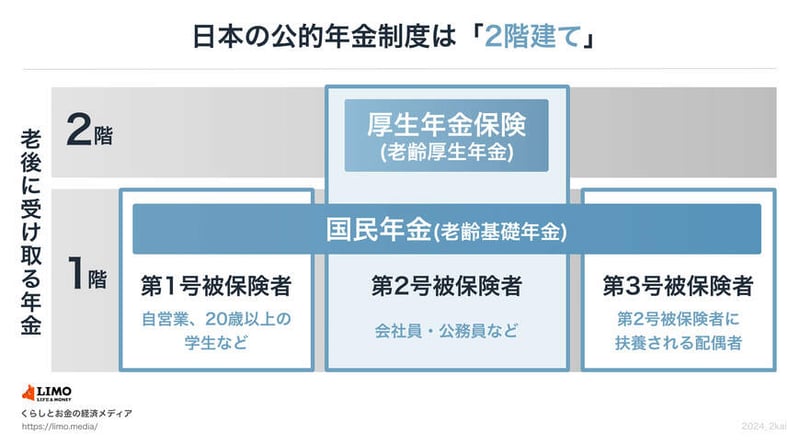

日本の年金制度は、国内に住む20歳以上の方すべてに加入が義務付けられていますが、働き方によって加入する年金制度が異なります。

国民年金の被保険者は、働き方などに応じて「第1号被保険者」から「第3号被保険者」までの3種類に区分されます。

多くの場合、20歳以降の学生時代は第1号被保険者として国民年金に加入し、その後会社員や公務員などとして就職すると厚生年金の加入対象となります。

結婚や出産、育児、親の介護といったライフステージの変化に直面した際、働き方を調整するのは依然として女性が多いのが現状です。

その結果、女性が専業主婦になったり、扶養内でパート勤務をしたりする場合、国民年金の対象となります。厚生年金の対象となる働き方を続けた場合と比べて、老後の年金にどれほどの差が生じるのでしょうか。

現在のシニア世代のデータやモデルケースを見て、「自分が思っていたよりも少ない」と感じた方もいるかもしれません。

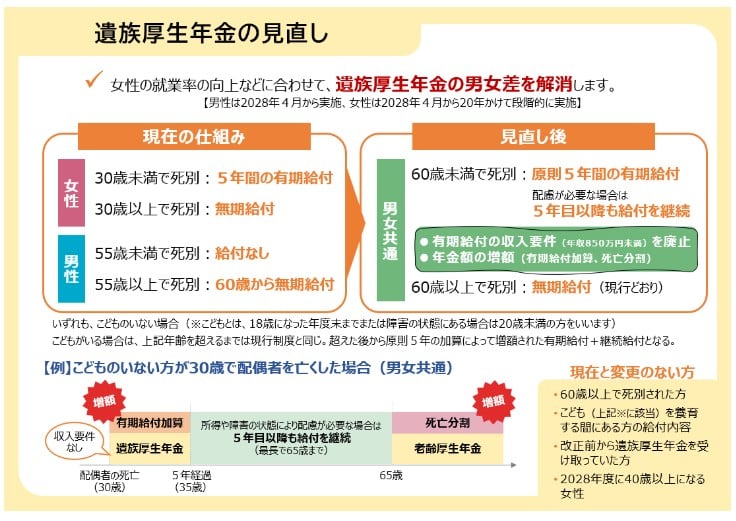

それに加えて、今後の女性の資金計画に大きな影響を与えるのが「遺族厚生年金の見直し」です。

女性の就業率の向上などを背景に、2028年4月から遺族厚生年金の男女差を解消する制度改正が段階的に実施される予定です。

現在、こどものいない女性が夫と死別した場合、30歳未満であれば5年間の有期給付ですが、30歳以上であれば一生涯(無期給付)遺族厚生年金を受け取ることができます。

しかし見直し後は、男女共通で「60歳未満での死別は原則5年間の有期給付」へと再編されます(配慮が必要な場合は5年目以降も給付継続)。

つまり、「夫に万が一のことがあっても、自分の年齢に関わらず遺族厚生年金が一生涯もらえる」というこれまでの前提が変わる世代が出てくるのです。

※ただし、以下に該当する方は今回の改正の対象外となり、2028年4月以降も現行の仕組みが維持されます。

2026年度の公的年金はプラス改定となったものの、昨年の物価上昇には及ばず、実質的な目減りも懸念されています。

公的年金だけでゆとりある生活レベルを維持するのは簡単ではありません。

さらに、上述した遺族年金の有期給付化など、制度は時代に合わせて変化しています。

これからの時代は「配偶者の年金」に頼るだけでなく、ご自身の年金をいかに手厚くしていくかがより大切になります。

まずは「ねんきん定期便」や「ねんきんネット」で、現在の加入記録やご自身の将来の受給見込額を正確に把握することから始めましょう。

その上で、長く働き続けられる働き方を模索したり、預貯金や投資を活用した計画的な資産形成を今から進めていくことで、将来の安心につなげていけると良いですね。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。