パーソナルファイナンスニュース

「相続が争族にならないように」お盆前にFPが解説!“普通の家”ほど危ない相続トラブルの実態

長井 祐人

ひとり暮らしの場合、老後の生活費も日々の貯蓄も、基本的には自分の備えでまかなうことになります。「この貯蓄ペースで大丈夫だろうか」と、ふと気になる方もいるのではないでしょうか。

とはいえ、同世代がどれくらい貯めているのかは、ふだんなかなか見えにくいもの。そこで参考になるのが、調査にもとづく年代別の平均・中央値です。

今回は、30歳代から60歳代までのおひとりさま(単身世帯)の平均貯蓄額と中央値を年代別に確認したうえで、お金が「貯まる人」と「貯まらない人」の習慣の違いをみていきましょう。

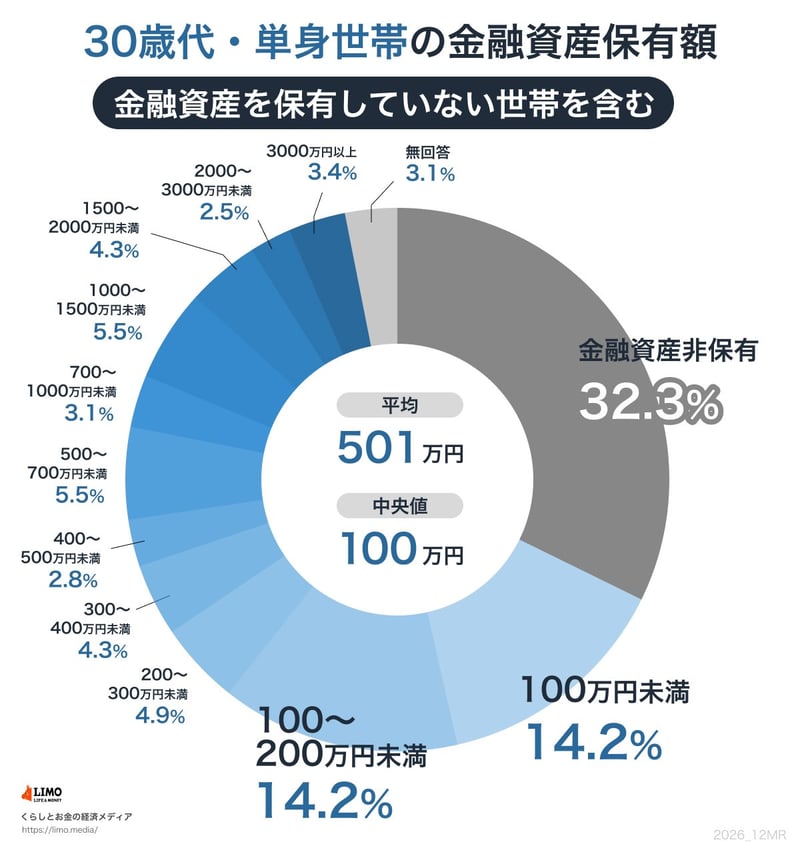

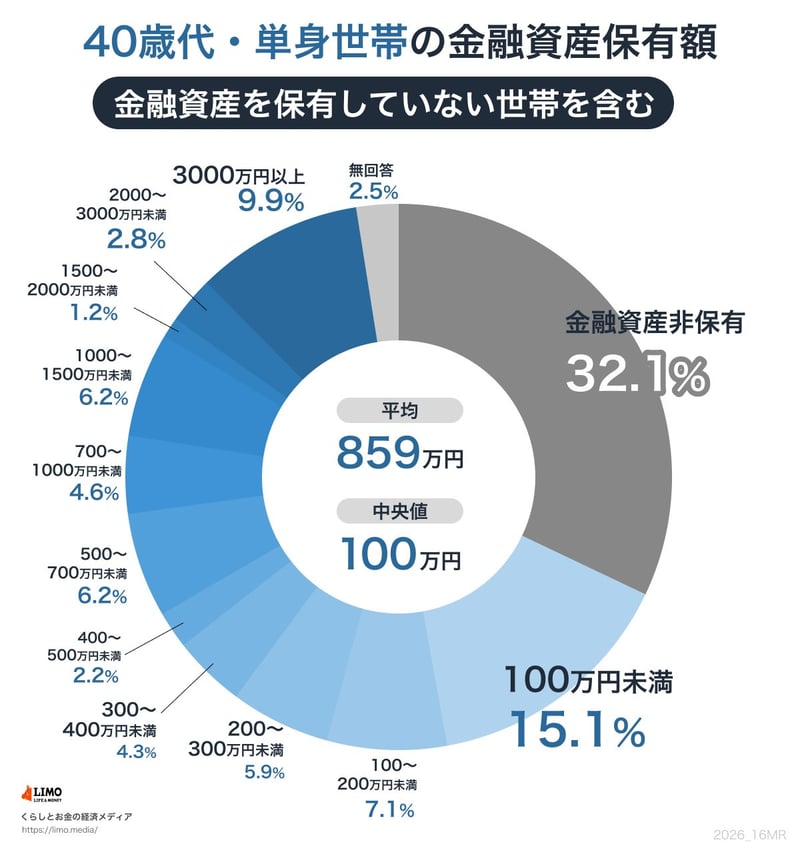

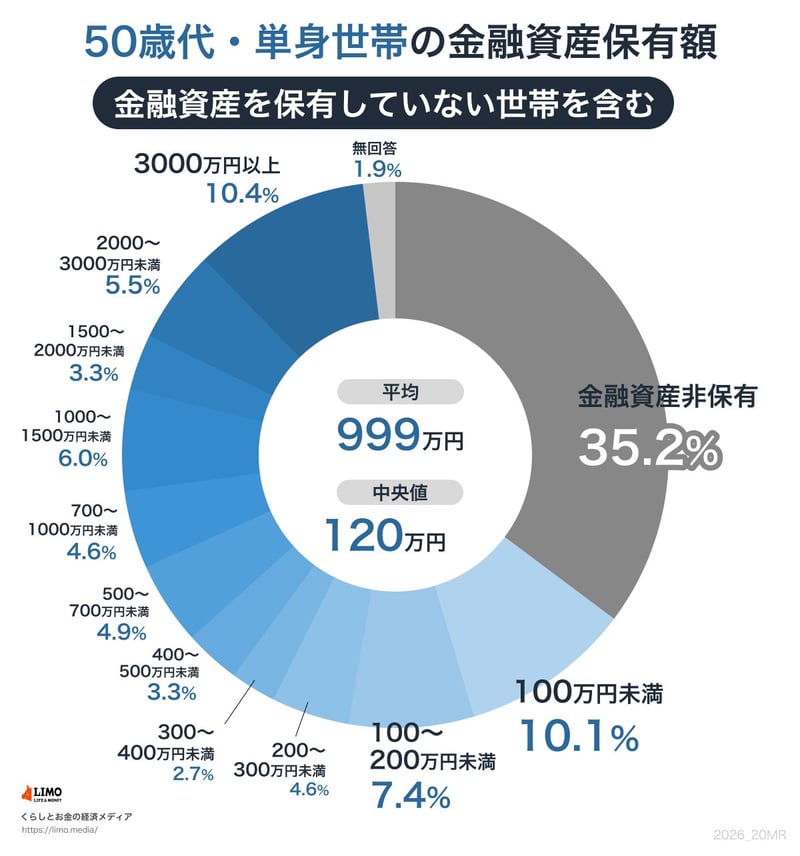

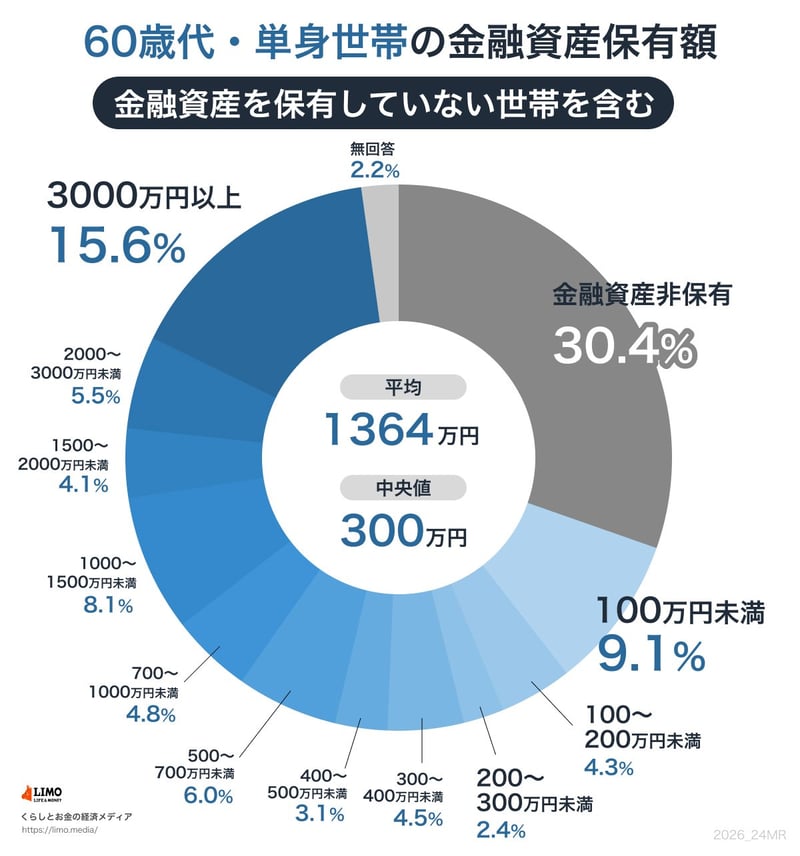

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の年代別の金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

30歳代から60歳代へ年代が上がるにつれ、平均・中央値ともに少しずつ増えています。注目したいのは、どの年代でも平均が中央値を大きく上回っている点です。貯蓄の多い一部の人が平均を引き上げているため、自分の位置を測る目安としては中央値のほうが向いています。実際、40歳代までは中央値が100万円にとどまっています。

金融資産を持たない「貯蓄ゼロ」の人は、30〜60歳代を通じておよそ3割。おひとりさまでは決して少数派ではありません。反対に「2000万円以上」を持つ人も、30歳代の5.9%から60歳代の21.1%へと年代とともに増えていきます。同じ年代でも、貯蓄額の幅は大きく開いていることがうかがえます。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。