村岸 理美

この記事はここがポイント

- 国民生活基礎調査で30代の平均借入額は1039.9万円。

- 低金利重視で変動型が75%選択されるが、73.7%は金利上昇警戒。

- 変動金利型は低金利でリスク、固定金利型は高金利でリスクなし。

2026年も折り返し地点を過ぎ、マイホームの購入やローンの見直しを本格的に検討し始めた方も多いのではないでしょうか。

これまでファイナンシャルプランナーとして数多くのご相談を承ってきましたが、「将来の金利上昇が不安で踏み切れない」という声をよく耳にします。2026年7月15日に厚生労働省から発表された「2025(令和7)年 国民生活基礎調査」からも、30歳代から40歳代にかけてローン借入額が大きく跳ね上がる実態が見えてきました。数千万円単位となる住宅ローンは、選び方を間違えると家計への負担も計り知れません。

今回は、最新の調査データをもとに、金利タイプごとの特徴やご家庭のライフプランに合った住宅ローンの選び方について解説します。

年代別の資産と負債、30歳代・40歳代のローン「1000万円前後」でピーク

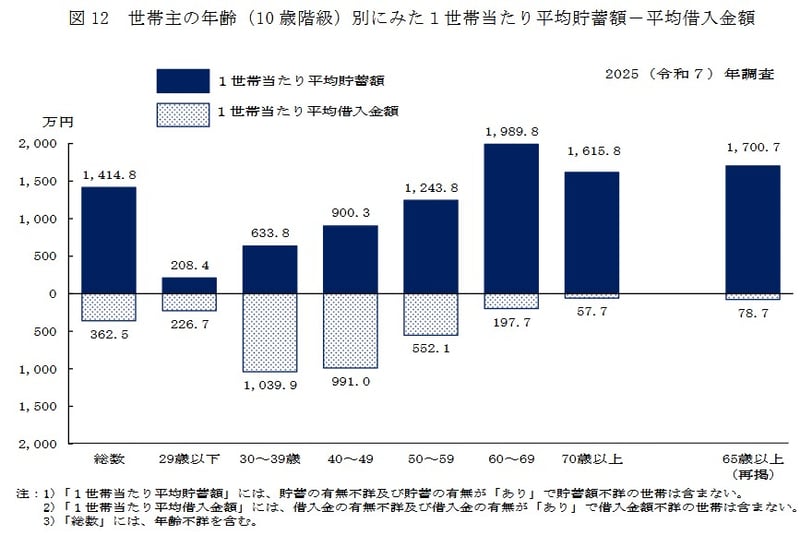

マイホームの購入など、人生の大きな買い物において「ローン」は避けて通れないテーマです。2026年7月15日に発表されたばかりの厚生労働省「2025(令和7)年 国民生活基礎調査」のデータ(※調査上の項目名は「借入金」)から、日本の世帯におけるローンの実態が見えてきます。

全世帯のうち「ローンがある」と答えた世帯は23.5%であり、全世帯の1世帯当たりの平均ローン額は362.5万円となっています。この数字は賃貸住まいの方やローンを持たない世帯も含めた「全世帯の平均」であり、自動車ローンなども含まれるため、一見すると少なく感じるかもしれません。

30歳代のローン、平均借入額が1000万円を超える背景と無理のない返済計画

年代別に見る「資産と負債」のピーク

しかし、世帯主の年齢別に見ると、平均ローン額は30〜39歳(1039.9万円)でピークを迎えます。次いで40〜49歳(991.0万円)が高く、その後は年齢とともに減少していきます。

ローンを持たない世帯も含めた平均額であるにもかかわらず、住宅購入を検討する人が増える30歳代〜40歳代において借入額が一気に跳ね上がる背景には、数千万円単位で組む「住宅ローン」の存在が大きく影響していると言えます。だからこそ、住宅ローンと上手く付き合い、家計を圧迫しない無理のない返済計画を立てていくことが大切です。

住宅ローン選び「決めて」はなに?およそ7割が「変動型」

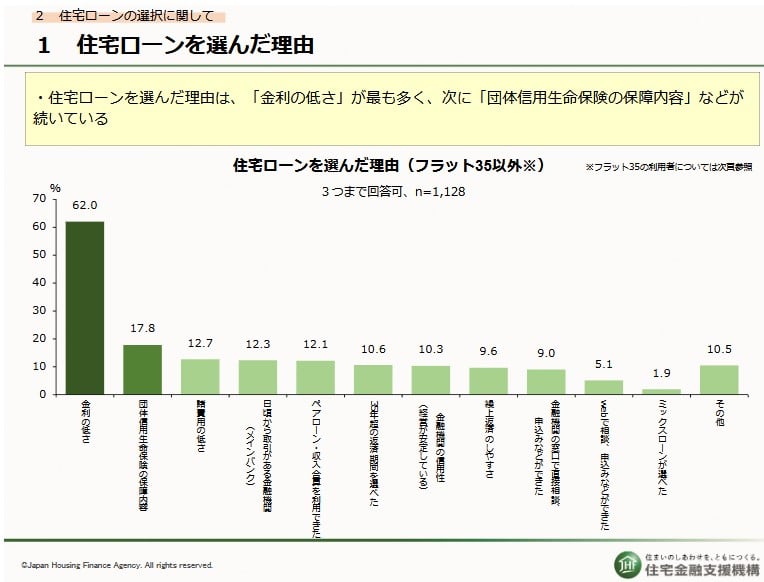

無理のない返済計画を立てるためには、実際に住宅ローンを利用している人々がどのような選択をしているかを知ることも重要です。

住宅金融支援機構が実施した「住宅ローン利用者調査(2026年1月調査)」によると、利用者の多くが金利の低さを重視していることがわかります。

重視される「金利の低さ」と長期返済

住宅ローン選び「決め手」はなに?

住宅ローンを選んだ理由として「金利の低さ」を挙げた人が62.0%に上り、利用した金利タイプも「変動型」が75.0%と大部分を占めています。また、借入金利の水準は「年0.5%超~年1.0%以下」が53.4%、返済期間は「30年超~35年以内」が38.9%と最も多くなっています。

高まる金利上昇への警戒感

一方で、全体の73.7%の人が今後1年間で住宅ローン金利は「現状よりも上昇する」と考えており、将来の金利変動リスクへの関心も高い状態です。これらのデータから、多くの人が目先の低い金利を活用しつつも、数十年にわたる長期的な返済に向けて金利上昇のリスクと向き合っている実態が浮かび上がります。

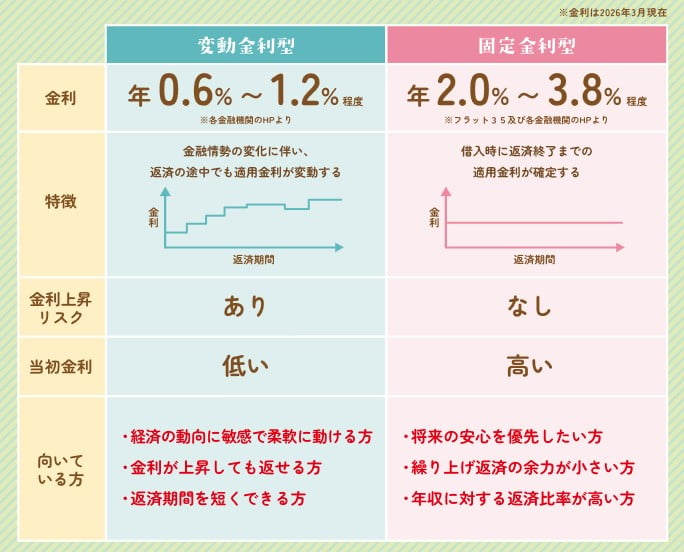

代表的な金利タイプ「変動金利型」と「固定金利型」それぞれの特徴とは?

住宅ローン選びにおいて最も重要なのは、「金利上昇リスクを取れるかどうか」を見極めることです。代表的な金利タイプには、大きく分けて「変動金利型」と「固定金利型」の2種類があります。

「変動金利型」と「固定金利型」

変動金利型

当初の金利が年0.6%〜1.2%程度と低く設定されていますが、経済情勢によって適用金利が変動するリスクを伴います。ただし、一般的には「5年ルール」や「125%ルール」などの激変緩和措置があるため、翌月から急に返済額が跳ね上がるわけではありません。とはいえ将来的な負担増に備え、金利上昇時にも対応できる資金力がある方や、返済期間を短縮できる方に向いています。

固定金利型

当初の金利は年2.0%〜3.8%程度と高めですが、借入時から完済まで適用金利が変わらないため、将来的な金利上昇リスクがありません。今後の支払いの安心感を優先したい方や、繰り上げ返済の余力が少ない方に適しています。

ほかにもある金利タイプ・ローンの組み方

さらに、これら以外にも多様なニーズに応えるためのローンの組み方が存在します。借り入れ当初の数年間(3年・5年・10年など)だけ固定金利となる「固定金利期間選択型」もその一つです。また、借入額を変動金利と固定金利に分けて併用する「ミックスローン」を活用し、リスクを分散させながら返済していくことも可能です。

まとめにかえて

今回は、最新の調査結果をもとに、ローン負担の実態と金利タイプ別の選び方について解説しました。

結局のところ、金利の低さだけで選ぶのではなく、ご自身の家計が「金利上昇リスクにどこまで耐えられるか」を冷静に見極めることが何よりも大切です。

FPのワンポイントアドバイス

- 家計の収支と将来のライフイベントを見据え、金利が上がった場合の返済額も事前にシミュレーションしてみましょう

- 変動金利を選ぶ場合は、金利上昇時に「繰り上げ返済」で負担を軽減できるよう、手元に貯蓄を残しておくことが安心の鍵となります

- 固定金利やミックスローンなど、複数の選択肢を比較して、ご自身のリスク許容度に最も合うものを焦らずに見つけてください

マイホームは、毎日の生活を豊かにするための大切な場所ですよね。住宅ローンへの不安を少しでも解消し、充実した新生活をスタートできるよう、この記事がお役に立てば幸いです。

参考資料

関連タグ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

「公務員の退職金は2000万円」は本当?定年退職者の何割が届くのか。リアルな支給額と「3つの活用法」を解説

和田 直子

パーソナルファイナンスニュース

新NISAで元本900万円はどう化ける?「預貯金だけ」の15年後にどれほど差がつくのか

熊谷 良子

パーソナルファイナンスニュース

高齢者世帯の「41.3%」が所得の全部を年金に頼る現実…厚生年金と国民年金、受給差は月約9万円

太田 彩子