パーソナルファイナンスニュース

65歳以上・無職夫婦の平均的な「月の生活費&年金月額」とは?生活に「ゆとりがある」高齢者は1割に満たず

川勝 隆登

退職金をいくら受け取れるかは、老後の暮らしを大きく左右します。

まとまった金額が一度に入ってくることで、住宅ローンの繰り上げ返済ができる方、老後資金の柱にしたい方、子や孫への資産移転を検討したい方──同じ退職金でも、その後の使い道はライフプランによってまったく違います。

銀行員時代、定年退職されたお客様の資産運用のご相談をお受けすることがよくありました。

ヒアリングで必ずお聞きしていたのが、「退職金以外にどれくらいの資産がありますか?」「住宅ローンの繰り上げ返済はお考えですか?」という点です。

退職後の収入源や生活スタイルによって、退職金の「正しい使い方」は一人ひとり異なるからです。

まとまったお金が入ったことで、つい慌てて運用に走ってしまい、後悔されるケースも少なくありませんでした。

近年は退職金制度を廃止・縮小する企業も増えており、「退職金ゼロ」という現実も珍しくなくなってきています。そんな時代だからこそ、「公務員の退職金は高い」という話を耳にすると、実際のところどれくらいなのか気になる方も多いのではないでしょうか。

今回は、内閣官房内閣人事局「退職手当の支給状況(令和6年度)」の最新データをもとに、国家公務員の退職金の平均額と、2000万円以上を受け取っている人の割合を具体的にみていきます。

まず前提として、公務員の退職金制度を簡単に整理しておきましょう。公務員はまず「国家公務員」と「地方公務員」に大別され、退職手当の制度もそれぞれ異なる法令に基づいて運用されています。

本記事では、内閣官房内閣人事局が毎年公表する国家公務員の統計をもとに、常勤職員の退職金事情を確認していきます。

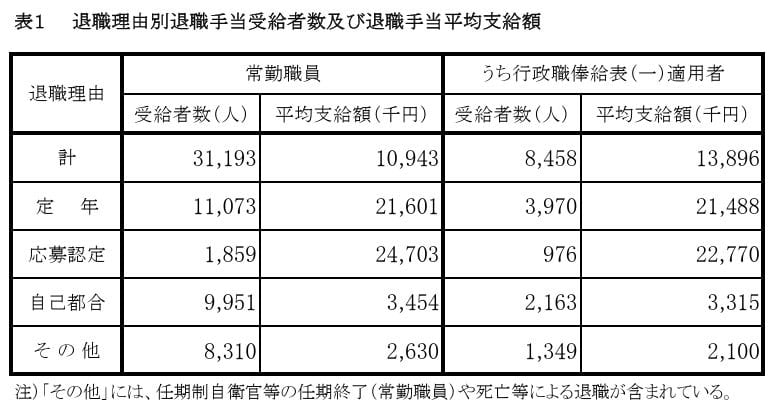

内閣官房内閣人事局「退職手当の支給状況(令和6年度)」によると、国家公務員(常勤職員)の退職手当受給者は約2万9000人でした。退職理由別の平均支給額を見ると、その差の大きさに驚かれる方も多いのではないでしょうか。

常勤職員全体の平均支給額は約1094万円ですが、定年まで勤め上げた場合は平均2160万1000円と2000万円を超えます。一方、自己都合退職では平均345万4000円と、同じ国家公務員でも6倍以上の差が生じています。「公務員=高額な退職金」という話が当てはまるのは、あくまで定年まで勤め続けた場合が中心といえそうです。

※1 応募認定:45歳以上(定年60歳の場合)の職員を対象にした早期退職募集制度。自己都合退職より割増された退職金が支給される ※2 その他:任期制自衛官等の任期終了や死亡等による退職が含まれる

では、定年まで勤めた常勤職員のうち、実際に2000万円以上を受け取っているのはどのくらいの割合なのでしょうか。令和6年度の定年退職者(常勤・約7800人)の金額別人数分布を見てみましょう。

合計約7800人のうち、2000万円以上を受け取っているのは約5200人で、割合にすると約66.0%。定年まで勤めた常勤職員のうち、3人に2人は2000万円超という結果でした。

最も多い金額帯は「2000〜2500万円未満」の4175人で、定年退職者の過半数がこの層に集中しています。3000万円を超えるのは全体の約2%と限られており、「2000万円台前半」が公務員退職金のリアルな水準といえるでしょう。

定年退職者の平均が2160万円である一方、常勤職員全体の平均が約1094万円にとどまるのには理由があります。自己都合退職や任期満了など、比較的短い勤続で退職する方も全体には含まれているためです。

「公務員の退職金は2000万円」というイメージは、定年まで勤め上げた場合の話です。途中で退職した場合は、同じ国家公務員でも受給水準は大きく変わります。転職や早期退職を検討している方は、この点を念頭においておくと、退職後の生活設計がより現実的に描けるかもしれません。

定年で2000万円を超える退職金を受け取れるとしても、使い方を誤るとあっという間に消えてしまうケースもあります。

銀行の窓口で見てきた経験から、退職金を活かすための3つの視点をお伝えします。

退職手当は一時金として受け取るのが基本ですが、共済年金や退職等年金給付、iDeCoなど他制度と組み合わせることで、一括と分割を使い分けられる場合があります。

税金の扱いも大きく変わるため、退職の1〜2年前から比較検討を始めておくと安心です。

まとまった金額を一度に受け取ると、慌てて運用に走りすぎてしまう方が少なくありません。

生活防衛資金(当面の生活費1〜2年分)を預貯金で確保し、残りを長期運用に回すなど、目的別に分けて考えるのが一つの方法です。

退職金と公的年金を合わせて、老後何年分の生活費をまかなえるかを試算しておくと、老後の見通しが立てやすくなります。

ねんきん定期便で年金の見込み額を確認し、毎月の不足額から「取り崩す金額」を逆算してみてください。定年前から数字で押さえておくことで、退職後の暮らしにゆとりが生まれやすくなると思います。

「公務員の退職金は高い」というイメージは、定年まで勤め上げた場合には当てはまります。

ただし、途中退職や自己都合では大きく水準が下がること、また退職金があっても使い方次第で老後資金が不足するケースがあることは、頭に置いておきたいところです。

退職金の使い道を考える前に、まず「ねんきん定期便」で公的年金の見込み額を確認し、退職金と合わせた老後の収入全体を把握するところから始めてみてはいかがでしょうか。

その全体像が見えると、退職金の「正しい使い道」も自然と見えてきます。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。