パーソナルファイナンスニュース

「老後資金1億円の生活レベル」はどんな感じ?贅沢なしの”ふつう”の暮らしでもインフレで資産が激減する理由

和田 直子

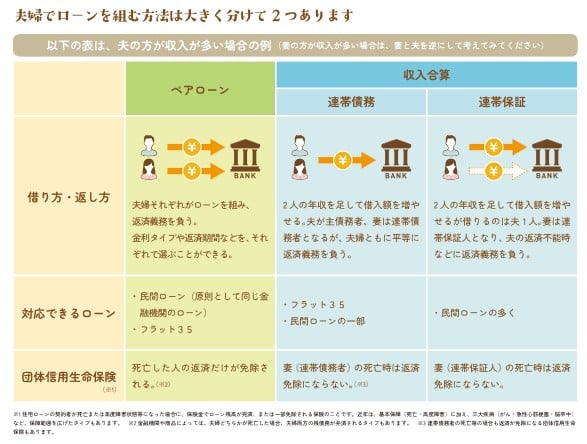

ペアローンと収入合算の違いと注意点

夫婦でローンを組む方法には「ペアローン」と「収入合算」の2種類があり、大きな違いは「契約の数」と「団体信用生命保険(団信)の保障範囲」です。

どちらも希望の物件に手が届きやすくなりますが、将来的な収入の減少やライフスタイルの変化により、返済負担が重くなるリスクも伴います。

マイホームは長い時間をかけて返済していく大きな買い物です。夫婦の収入を合わせれば選択肢は広がりますが、予期せぬライフイベントに備えることも大切です。

夫婦でローンを組む際は、借入可能額ギリギリまで借りるのではなく、「無理なく返済し続けられる月々の金額」をベースに予算を立ててみてください。将来の出産や育児などで世帯収入が下がる時期をシミュレーションしておくこともおすすめします。団信でカバーしきれないリスクについては、民間の生命保険や手元の貯蓄で補うなど、ご夫婦で話し合って最適な資金計画を立ててみてくださいね。

参考資料

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。