パーソナルファイナンスニュース

【世帯主が70歳以上】「平均負債額」はいくら?夫婦の《貯蓄額や家計収支》など、老後のお金事情を解説

安達 さやか

銀行員時代、いわゆる「富裕層」と呼ばれる1億円超の資産をお持ちのお客様と接する機会が多くありました。

これほどの資産があれば、老後に対して大きな安心感を持たれるのは自然なことです。

しかし、老後の暮らし方や直面するご事情は実に多様であり、1億円という数字だけでは測れない現実もあります。

例えば、将来的に「有料老人ホームへの入所」を選択するケースを考えてみましょう。

施設によっては、入居一時金だけで数千万円、さらに毎月の手厚い介護・管理費用が重なります。

当初は「1億円あるから何が起きても大丈夫」と考えていても、こうした高齢期の大きな環境変化によって、資産の大部分が想定以上のスピードで目減りしていく…といった展開は十分に起こり得るのです。

「1億円あれば老後は安泰」──この言葉は本当に、どのようなシチュエーションでも通用するものなのでしょうか。

この記事では、実際の家計データとインフレのシミュレーションを交えながら、老後資金1億円のリアルな生活イメージを紐解いていきます。

老後の家計を具体的に考えるにあたって、まず実際のデータを確認しておきましょう。

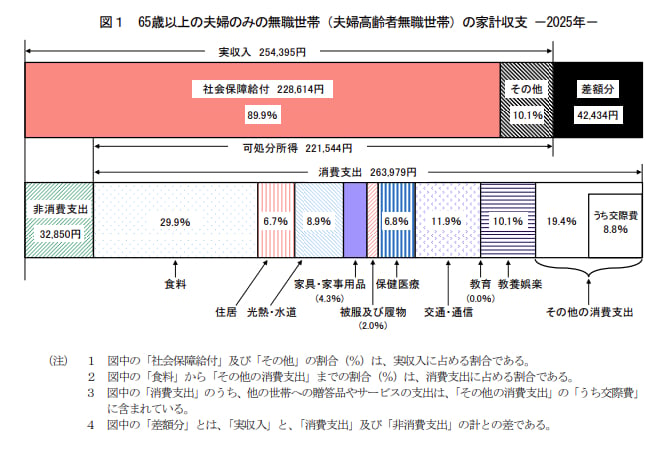

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計は次のとおりです。

この世帯の毎月の収入合計は25万4395円で、そのうち約9割(22万8614円)が年金などの社会保障給付です。

なお、2026年度の厚生年金(標準的な夫婦2人分)は月23万7279円とされており、平均的な夫婦世帯の年金はこの水準に近い形です。

一方、支出は消費支出と税・社会保険料などの非消費支出を合わせると約30万円近くになります。

収入と支出の差し引きは、毎月約4万2000円の赤字です。この「月4万2000円の不足」をどう補うかが、老後の家計設計の核心となります。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。