米国債を購入するメリット・デメリット

米国債投資における基本的なメリットとデメリットを整理しておきましょう。

米国債投資の3つのメリット

- 【安全性】世界最大の経済大国である米国政府が元利金を保証しているため、債券としてのデフォルト(債務不履行)リスクは極めて低いとされている

- 【金利水準】4%を超える高いインカムゲインが期待できる(※日本の10年債利回りは2.6%前後)

- 【値上がりの可能性】将来、米国の金利が下落すると債券の市場価格が上昇。満期償還を待たずに途中売却して利益(キャピタルゲイン)を得るチャンスもある

注意すべき2つのデメリット(リスク)

- 【為替リスク】ドル建てでは元本が保証されていても、日本円に換算した際、購入時より円高が進んでいると円建てで損失が出る可能性がある

- 【金利変動リスク】満期前に途中売却する場合、購入時よりも世の中の金利が上がっていると、債券価格が値下がりしているため売却損が出る可能性がある

【米国債】100万円で「10年×利回り4.2%」のゼロクーポン債を買ったらどうなる?

ここからは、以下の条件でゼロクーポン債(ストリップス債)を購入したとして、将来いくらになるのかを具体的に試算してみましょう。

- 投資予算: 100万円

- 運用期間: 10年(残存年数10年)

- 利回り(複利): 4.2%

- 購入価格(単価): 65.99ドル(※額面100ドルに対して)

- 購入時の為替レート: 1ドル=162円

利回り4.2%の10年物ゼロクーポン債は、将来1万ドルになって戻ってくるチケットを、今なら「6600ドル前後(約34%引きのバーゲン価格)」で買えるという意味になります。

途中の利息が出ない代わりに、この「安く買って満期に満額で戻る」という仕組みが、自動的に「半年複利」の効果を生み出します。

今回の条件(単価約65.99ドル、1ドル=162円)で計算すると、1口(1,000ドル)あたり必要な日本円は約10万6,906円。

予算100万円の中に収めようとすると、購入できるのは「9口」までとなります。

- 実際の投資額(円): 962,150円(残りの約3.79万円は日本円のまま口座に残すとします。)

- 満期時にもらえるドル: 9,000ドル(1口1,000ドル×9口)

つまり、今回のシミュレーションは「手元の約96.2万円を米国債に投資し、10年後に9,000ドルを受け取る」としてスタートすることになります。

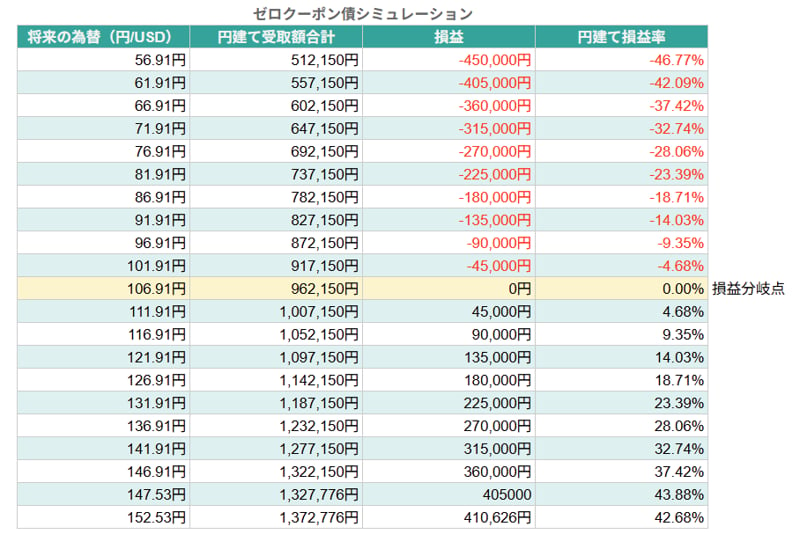

円建て損益シミュレーション

では、投資した約96.2万円(5,939ドル)が、10年後の為替レートによって日本円でいくらになって戻ってくるのか、一覧表でチェックしてみましょう。

ストリップス債(半年複利)シミュレーション

※上記は税金や買付手数料、為替手数料等を考慮していない税引前のシンプルな理論値です。

- 56.91円 512,150円 -450,000円

- 61.91円 557,150円 -405,000円

- 66.91円 602,150円 -360,000円

- 71.91円 647,150円 -315,000円

- 76.91円 692,150円 -270,000円

- 81.91円 737,150円 -225,000円

- 86.91円 782,150円 -180,000円

- 91.91円 827,150円 -135,000円

- 96.91円 872,150円 -90,000円

- 101.91円 917,150円 -45,000円

- 106.91円 962,150円 0円 損益分岐点

- 111.91円 1,007,150円 45,000円

- 116.91円 1,052,150円 90,000円

- 121.91円 1,097,150円 135,000円

- 126.91円 1,142,150円 180,000円

- 131.91円 1,187,150円 225,000円

- 136.91円 1,232,150円 270,000円

- 141.91円 1,277,150円 315,000円

- 146.91円 1,322,150円 360,000円

持っている間、利息を受け取ることはできませんが、ドル建てでは元手の約5,939ドルが10年後には9,000ドル(約1.51倍)に勝手に成長してくれています。

もし今後「円高」になっても、1ドル106.91円までであれば損しない計算になります。

関連タグ

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。