この記事はここがポイント

- 7月個人向け国債の金利は魅力的な水準だが定期預金金利との比較検討が重要

- 減らしたくない資金や初めての資産運用に適しているが”インフレ”には注意

「個人向け国債は買ってはいけない」ネットやSNSの口コミでそんな言葉を目にして、購入をためらっている人もいるのではないでしょうか。

確かに、個人の目的や資金の使い道によっては「合わない」と感じることもある商品です。

私が銀行員だった当時は、超低金利の真っ只中でした。

窓口に定期預金を預け入れに来られたお客様に、少しでも金利の高いものを…と個人向け国債をご紹介したことが何度もあります。

しかし当時は、「定期預金と大して金利も変わらないし、わざわざ国債にしなくても定期預金のほうが安心だからいいわ」と仰る方がほとんどでした。

あれから環境は大きく変わりました。日銀の利上げ方針もあり、日本には本格的に「金利のある世界」が戻りつつあります。

かつての「定期預金で十分」という常識は揺らぎ、個人向け国債の金利メリットは急速に高まっているのです。

毎月更新される金利への関心が高まる中、2026年7月3日、財務省より最新の個人向け国債の発行条件が発表されました。

今回は、気になる最新の金利情報をお届けしながら、元銀行員の目線で「買ってはいけない」と言われる理由の真相と、個人向け国債が持つ確かなメリットを両面からわかりやすく整理して解説します。

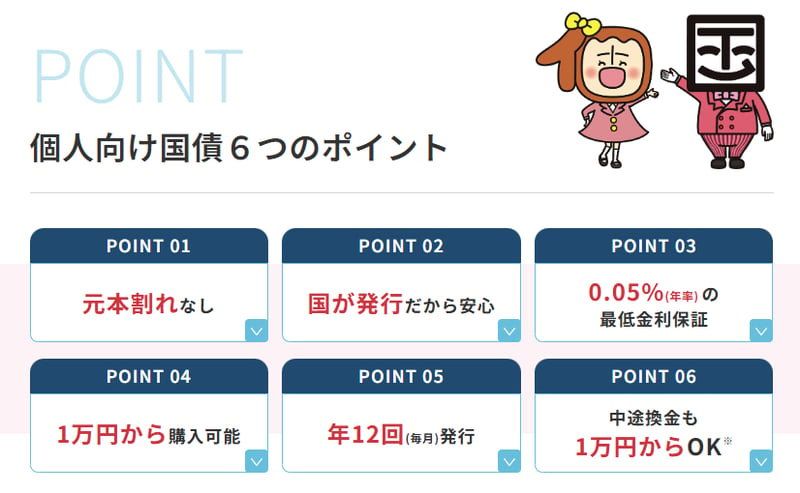

個人向け国債とは? はじめての資産運用に向いている「6つのポイント」

「投資は怖いけれど、定期預金のままではもったいない」

個人向け国債は、そんな方のはじめての資産運用に適した商品です。

その理由は、以下の6つのポイントにあります。

個人向け国債とは

満期まで保有すれば、国が元本を保証

満期まで保有すれば、投資した金額(元本)がそのまま戻ってきます。

国が発行だから安心

日本国政府が責任を持って元本と利子を支払うため、極めて安全性の高い金融商品です。

1万円から購入可能

まとまった資金がなくても、1万円単位で少額から無理なく始められます。

0.05%(年率) の最低金利保証

万が一、世の中の金利が大きく下がっても「年0.05%」の利子は約束されています。

年12回(毎月) 発行

毎月新しい国債が発行されるため、自分の買いたいタイミングでいつでも購入できます。

中途換金も1万円からOK

発行から1年経過すれば、1万円単位で引き出し(換金)できるため柔軟性もあります。

関連タグ

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。