橋本 優理

2026年4月分から年金額の改定が始まり、実際に6月15日の支給分から手取りに反映されました。これまでに比べて金額が増えた方、あるいはそこまで変化がなかった方など、さまざまでしょう。

厚生労働省「令和8年度の年金額改定についてお知らせします」によると、額面ベースでは国民年金で1.9%、厚生年金で2.0%の引き上げとなっています。

とはいえ年金額は個人差が大きいため、厚生労働省では近年「ライフコース別の年金目安額」を公表する動きがあります。

そもそも厚生年金に加入したことがない方、厚生年金を途中で脱退した方、最後まで高年収で勤め上げた方など、それぞれの加入実績によって受給額は大きく変わるものです。

また年金の水準は時代によっても変わるため、年齢ごとに平均額が変わるのも注目したいポイントです。

この記事では、ライフコース別のモデル年金額や、60歳代〜80歳代シニアの平均受給額を順に整理していきます。

公的年金の支給額は毎年改定される

公的年金の支給額は、物価の変動を背景に毎年改定されるしくみとなっています。

2026年度は前年度と比べて、国民年金で1.9%、厚生年金で2.0%の引き上げとなりました。

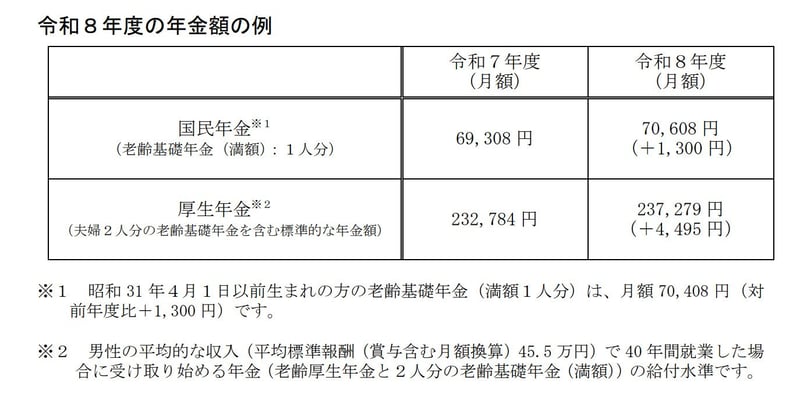

令和8年度の年金額の例

国民年金の月額は、満額のケースで7万608円となり、前年度比+1300円です。一方で厚生年金の月額は23万7279円であり、前年度比+4495円でした。

ただし、「標準的な夫婦世帯」と呼ばれるこのケースには、次のような前提条件が設けられています。

- 夫:会社員や公務員として平均的な収入(平均標準報酬45万5000円)で40年間就業。国民年金に未納なし

- 妻:専業主婦や扶養内パートなどで厚生年金に加入なし。国民年金に未納なし

かなり限定的な条件だと感じる人が多いでしょう。誰もがこの金額をそのまま受け取れるわけではないので注意が必要です。

厚生年金の受給額は加入実績によって大きくばらけるため、厚生労働省ではこのように「標準的な夫婦世帯」をモデルケースとして試算しているのです。

さらに、ライフコースに5つのケースでも年金受給額は試算されています。次の章で詳しく見ていきましょう。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者地方公務員・保険代理店出身。証券外務員二種保有。自治体で国民健康保険の賦課や高額療養費、退職に伴う年金切り替え等の実務に従事。複雑な社会保障制度に精通し、現在はLIMO編集部で年金・貯蓄・退職金等の金融情報を発信。

関連タグ

あなたにおすすめ関連記事

パーソナルファイナンスニュース

今月から変わる高額療養費「年間上限」と「月額上限」に注目!「医療費の自己負担が軽くなる」場合があるのはどんな人?

村岸 理美

パーソナルファイナンスニュース

【社会保障の給付と負担】厚生年金の受給額「月額20万円」以上受け取る人はどれくらいいる?

村岸 理美

パーソナルファイナンスニュース

元生保職員が解説「公的年金と個人年金」どんな違いがある?2026年度の厚生年金、夫婦2人分の標準モデルは23.7万円へ

横野 会由子