パーソナルファイナンスニュース

【年金がもらえる条件とは?】厚生年金の平均受給額「月20万円以上」は全体のわずか2割にとどまる現状を現役FAが解説

徳田 椋

「コツコツ貯金はしているけれど、なかなか増えない」ー物価高が続くなか、預貯金だけで将来に備えられるのか、不安を感じる方もいるのではないでしょうか。

預貯金以外での選択肢の一つとして、新NISAでの運用を考える方もいるでしょう。とはいえ、運用には損をするリスクもあるため、なかなか踏み切れないという方も少なくありません。

一方で、昨今の物価高や一時期話題になった「老後2000万円問題」を考えると、まとまった老後資金は用意したいところ。投資はなんとなく怖いからと見ないままでいるよりも、まずは具体的に情報を調べたり、シミュレーションをしたりしてみることが重要です。

そこで本記事では、新NISAのしくみを簡単に確認したうえで、40歳から65歳までの25年間、毎月5万円を「積立投資」と「預貯金」で続けた場合に、どのくらい差が出るのかを試算していきます。

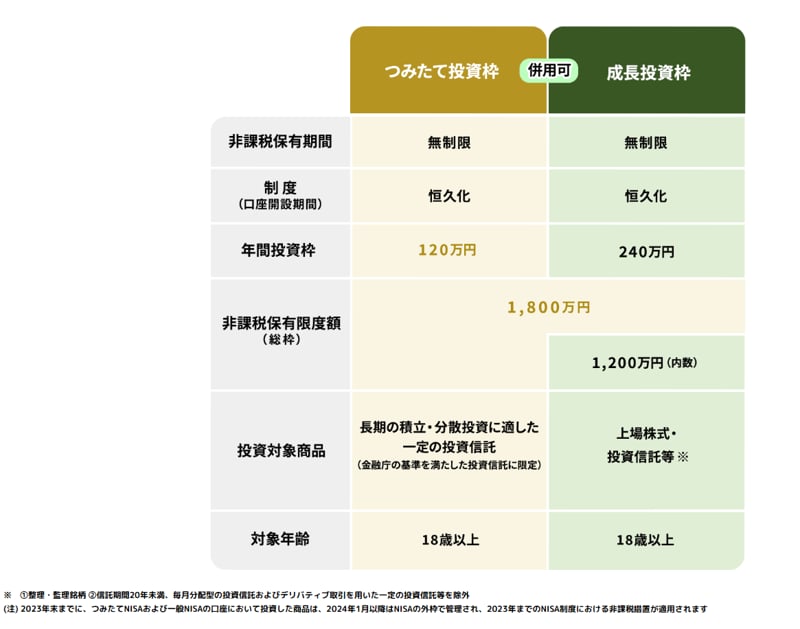

新NISAは、投資で得た利益が非課税になる制度です。

月5万円を25年続けても投資元本は1500万円ですから、生涯の非課税枠(1800万円)の範囲に収まります。つまり、40歳代から始めても、非課税のメリットを十分に活かせるでしょう。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。