パーソナルファイナンスニュース

為替介入で急落、1ドル163円で始めた外貨預金はいくらまで耐えられる?損益分岐点をシミュレーション

和田 直子

6月に入り、日が長くなって夏の近づきを感じる季節になりました。とはいえ梅雨でもあり家の中にいる機会が増えるこの季節は、これからの暮らしやお金についてゆっくり考えるのにも向いているでしょう。

ひとりで老後を迎えるおひとりさまにとって、貯蓄は自分自身を支える大切な備えです。今回はデータをもとに同世代がどれくらいの貯蓄を持っているのかをみていきましょう。

また、おひとりさま60歳代の平均貯蓄額と中央値を確認したうえで、年金生活で大切になる貯蓄の「取り崩し方」についても考えていきます。

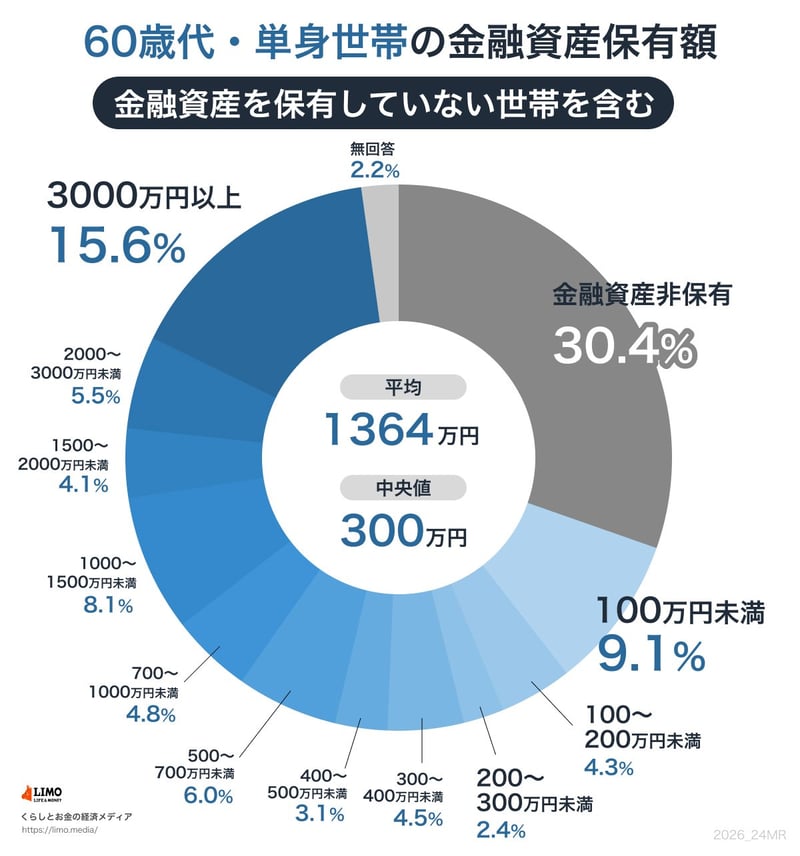

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、おひとりさま60歳代の金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

平均は1364万円ですが、貯蓄を少ない順に並べたときの真ん中にあたる中央値は300万円です。両者が4倍以上ひらくのは、まとまった資産を持つ一部の人が平均を引き上げているためです。

金融資産を持たない「貯蓄ゼロ」の人は30.4%、一方で「2000万円以上」ある人も21.1%(2000〜3000万円が5.5%、3000万円以上が15.6%)います。蓄えの状況は人によって違いがあることがうかがえます。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。