パーソナルファイナンスニュース

60歳から90歳以上の厚生年金・国民年金「ふつうの金額」平均受給月額一覧。男女別の1万円刻み分布と高齢者世帯の所得内訳

齊藤 慧

梅雨が明け、本格的な夏の訪れを感じるこの頃、セカンドライフの過ごし方やお金について考える方も多いのではないでしょうか。

特に公的年金は、老後の暮らしを支える大切な収入源ですが、「自分は一体いくらもらえるのだろう」「周りの人はどのくらい?」といった疑問は尽きないものです。

また、昨今は物価の上昇も続いており、年金だけで生活していけるのか不安に感じる方もいらっしゃるかもしれません。

この記事では、公的年金の基本的な仕組みから、2026年度の最新情報、そして60歳代以上の平均的な受給額や生活実態まで、具体的なデータを交えて詳しく解説します。

ご自身の状況と照らし合わせながら、将来の資金計画を考えるきっかけにしていただければ幸いです。

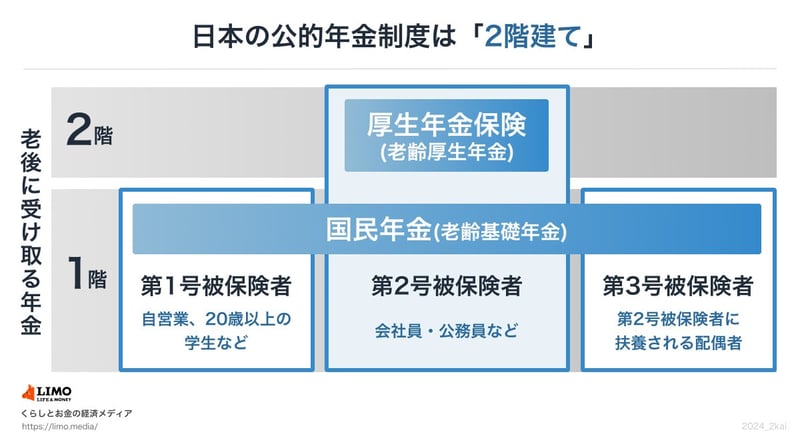

公的年金は「2階建て構造」になっている、と耳にしたことがある方もいるかもしれません。

これは、日本の年金制度が「1階部分の国民年金(基礎年金)」と「2階部分の厚生年金」で構成されていることを指します。

国民年金の加入者は第1号から第3号被保険者に区分され、このうち第2号被保険者が次に説明する厚生年金に加入します。厚生年金保険料を支払っている場合、別途国民年金の保険料を支払う必要はありません。

また、第3号被保険者についても、保険料を自身で納付する義務はありません。

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まず、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※2 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

アナリスト

株式会社モニクルリサーチ

アナリスト

株式会社モニクルリサーチオリックスなどの国内金融機関出身。日本株アナリストおよび財務アドバイザーとして決算分析や資金調達を主導。「日経CNBC」出演などメディアを通じた相場解説の実績も豊富。企業財務に精通し、現在はモニクルリサーチで金融ニュースの深掘り記事を発信。