パーソナルファイナンスニュース

NISAで「毎月分配型」の投資信託はNGなの?成長投資枠ならOKの誤解

和田 直子

年金の基本、国民年金と厚生年金は「2階建て構造」

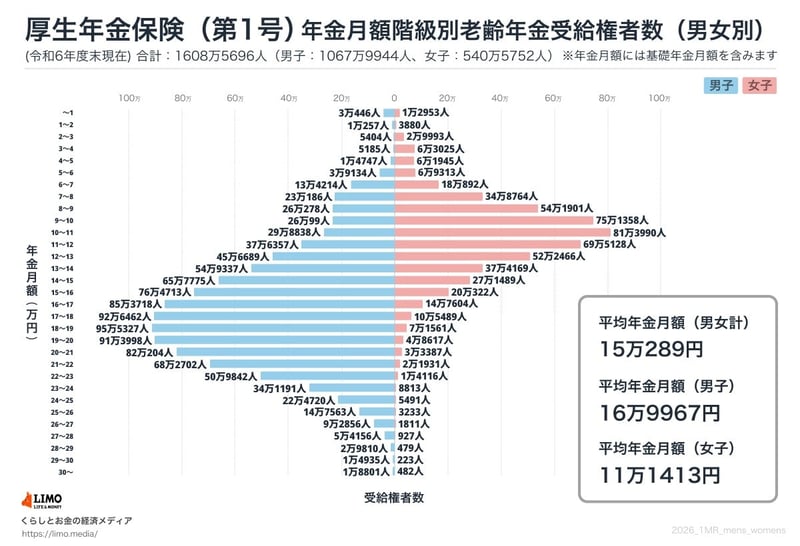

厚生年金の月15万円という金額は、全体の平均値に近いレンジです。しかし平均の裏側では、性別や働き方によって大きな差が生じています。厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」の最新データから確認します。

厚生年金の平均月額を男女別で見ると、男性が16万9967円、女性が11万1413円と、5万円以上の差があります。月15万円という水準は、男性平均を下回り、女性平均を上回るちょうど中間ゾーンです。

階級別受給権者数の分布では、月10万円未満の層が約305万3974人(全体の約19.0%)に達する一方、月20万円超の層は約302万7673人(約18.8%)と、両極が均衡している状況が見えてきます。

同じ厚生年金でも「新卒からフルタイムで40年間働き続けた層」と「途中でパートや専業主婦(主夫)期間を挟んだ層」では、加入月数と平均標準報酬額の両方で差が広がりやすく、老後の受給額の格差につながっています。

本記事では、厚生年金月15万円という水準を軸に、性別や働き方によって老後の受給額に広がる格差の実態を整理しました。平均は平均でしかなく、自分自身の受給額とは切り離して捉える必要があります。

「厚生年金の平均は月15万円台」という数字は目安になる一方、個人ごとの受給額とは必ずしも一致しません。自分の年金額を正確に把握するには、「ねんきん定期便」やねんきんネットで見込額を早めに確認し、老後の生活費と照らし合わせて資金計画を立てることが大切です。

不足額が見えてきた場合には、iDeCoやNISAでの積み立て、繰下げ受給の活用、60歳以降の就労継続など、複数の選択肢を組み合わせて備えていきましょう。

老後の家計は、年金だけに頼るのではなく、預貯金や自助努力による資産形成を組み合わせて、複数の柱で支える発想が求められる時代になっています。

記事にもある通り、現役時代の働き方によって年金の受給額には大きな個人差が生じるため、平均値にとらわれず「ねんきん定期便」などでご自身の見込額を正確に把握することが老後対策の第一歩となります。 その上で、物価上昇が続く昨今の状況も踏まえ、NISAやiDeCoなどを活用した計画的な資産形成を少しでも早くスタートさせ、ゆとりある老後生活への備えを固めていきましょう。

ファイナンシャルアドバイザー/一種外務員資格/FP2級

ファイナンシャルアドバイザー/一種外務員資格/FP2級ファイナンシャルアドバイザー。一種外務員資格、FP2級及びTLCを保有。オリックス生命出身。若年層から高齢層までの幅広い世代へ向けたファイナンシャルプラニングから投資信託・債券・保険を活用した個人向け資産運用コンサルティング業務を行う。

PROFILE

ファイナンシャルアドバイザイー。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員(証券外務員一種)、TLC(生保協会認定FP) を保有。大学卒業後、ブライダル業界へ。その後、オリックス生命保険株式会社、大手総合保険代理店にてFPとして個人向けコンサルティング業務に従事。特にはたらく世代の資産形成や老後資金準備のサポートを得意とする。「シンプルで分かりやすい」をモットーに専門用語を使わない丁寧なアドバイスが強み。現在はIFA(独立系ファイナンシャルアドバイザー)として、資産運用・保険の見直しなど幅広くコンサルティング業務を行う。また、くらしとお金の経済メディア「LIMO」でも執筆を行う。京都府宇治市出身。(2026年7月11日更新)

"

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。