パーソナルファイナンスニュース

NISA×オルカン「毎月5万円×20年間」で「1億円」は可能なのか?夢と現実、2つのシナリオでシミュレーション

和田 直子

住宅ローンの金利タイプ、変動型は75.0%でも減少傾向か?固定型が増加中

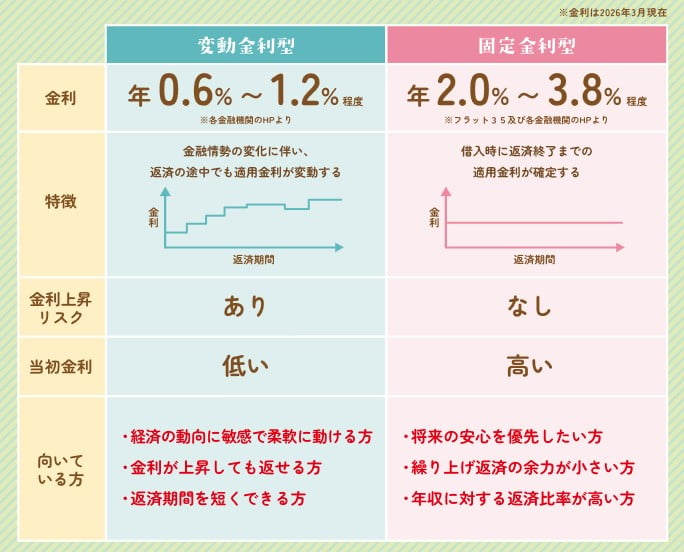

2026年3月時点の市場金利を見ると、変動金利型は年0.6%〜1.2%程度、固定金利型は年2.0%〜3.8%程度が目安です。これらの金利状況をふまえ、変動型から固定型へ借り換える場合のメリットとデメリットを整理していきます。

固定金利へ借り換えることの最大のメリットは、「将来、市場金利がどれだけ上昇しても毎月の返済額は変わらない」という安心感を得られる点です。変動金利は半年に一度金利が見直されるため常に変動リスクがありますが、固定金利なら完済まで(または選択した期間中)金利が固定されます。

このおかげで毎月の支出額が確定し、教育費や老後資金といった長期的な視点での家計プランが非常に立てやすくなるという利点があります。

その一方で、借り換え前に理解しておくべきなのは、短期的な返済負担が増加する可能性があるという点です。一般的に固定金利は変動金利よりも当初の金利が高めに設定されているため、借り換え直後から毎月の支払額や総返済額が増えるケースは少なくありません。事前にシミュレーションで試算し、増える金額が家計で対応できる範囲かを確認することが重要です。

さらに、借り換え時には事務手数料や保証料、抵当権の設定費用といった諸費用が合計で数十万円ほど現金で必要になることも考慮しなくてはなりません。住宅ローンの残高が少なかったり、返済期間が残りわずかだったりする場合には、諸費用を支払ってまで借り換えるメリットが見込めないこともあるため注意しましょう。

日本銀行によるさらなる利上げの可能性も指摘されるなか、住宅ローンを利用している方にとって金利の動きは、これまで以上に重要な関心事となっています。将来のリスクを避けるために固定金利へ借り換えるのは有効な選択肢の一つですが、月々の返済額の増加や諸費用といったコストも発生します。

変動金利と固定金利、それぞれの特徴や「向いている人」の条件をご自身の状況とよく照らし合わせ、ご自身のライフプランに合った最適な選択をすることが大切です。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。