パーソナルファイナンスニュース

国民年金保険料「払えないから未納」は絶対にNG!4つのリスクとリカバリー策を解説

和田 直子

住宅ローンの金利タイプ、変動型は75.0%でも減少傾向か?固定型が増加中

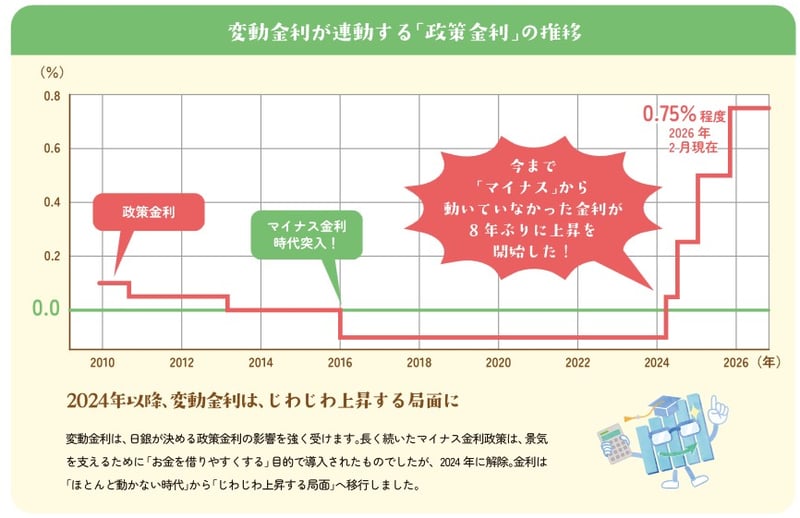

本格的な夏の到来を感じる2026年7月中旬、金融市場では日本銀行が6月に決定した政策金利1.0%への引き上げが大きな話題となっています。これにより、10年以上続いた異次元の金融緩和策は本格的な調整局面に入り、私たちの生活に身近な住宅ローン金利も大きな転換点を迎えています。

筆者はファイナンシャルプランナー(FP)として、これまで多くのお客様から住宅ローンに関するご相談を受けてきました。中には「これだけ長く低金利が続いたのだから、今後も大きくは変わらないのでは」と楽観視される方もいらっしゃいましたが、状況は変わりつつあります。本記事では、最新のデータをもとに金利タイプの選択傾向や、固定金利へ借り換える際のメリット・デメリットを解説します。

住宅ローンの計画において重要な動きとして、2026年6月に日本銀行が政策金利を1.0%へ引き上げることを決定しました。この利上げは、長期間維持されてきた超低金利の状況が、はっきりとした転換期に入ったことを示しています。

今回、日本銀行が利上げの方針を明確にしたことで、私たちの住宅ローン金利、とりわけ変動金利の今後の動きに対して、より一層の注意が必要になってきたといえるでしょう。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。