「ダイシング・研削・封止」工程で圧倒的な日本勢

ウェハー上に無数の半導体チップが形成された後、それらを1つ1つのチップに切り離し、最終的な製品の形に組み立てていく工程を「後工程」と呼びます。かつて後工程は、前工程に比べて技術的な難易度が低く、労働力の安い地域で行われる組み立て作業と見なされがちでした。しかし現在、AIチップの進化に伴い、この後工程の重要性が劇的に高まっています。

その背景にあるのが、「CoWoS(チップ・オン・ウェハー・オン・サブストレート)」などの最先端のパッケージング技術や、「HBM(広帯域メモリ)」と呼ばれる高性能メモリの組み立て技術です。これらは、複数のチップを縦に積み重ねたり、横に高密度で並べたりすることで、半導体全体の性能を飛躍的に引き上げる技術です。

この高度化する後工程において、日本企業は圧倒的な強さを見せています。

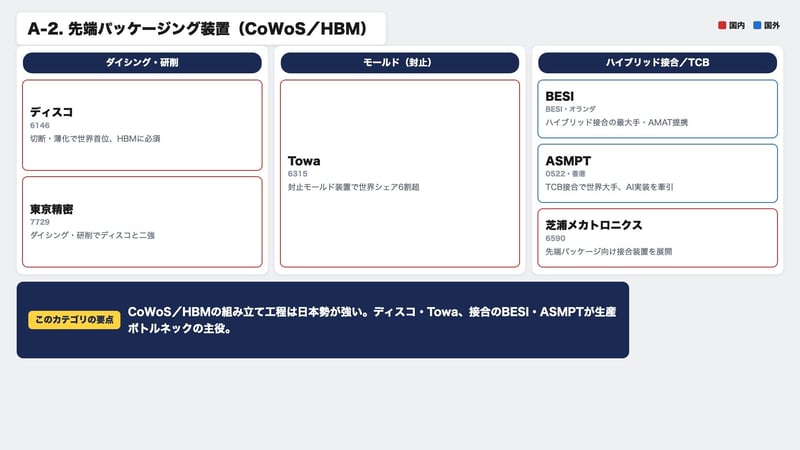

まず、完成したウェハーを極限まで薄く削り(研削)、1つ1つのチップに切り分ける(ダイシング)工程です。チップを縦に何層も積み重ねるためには、チップ自体を紙よりも薄く削る必要があります。この「切る」「削る」という技術において世界首位に君臨しているのが、日本の「ディスコ」です。AI向けのHBMや最先端パッケージの仕上げには、ディスコの装置が欠かせません。また、同じく精密な測定や切断技術を持つ「東京精密」もこの分野で知られています。

切り出されたチップは、外部からの衝撃や湿気から守るために樹脂などでパッケージングされます。これを「封止(モールド)」と呼びますが、この封止モールド装置の分野で世界シェアの6割超を握っているのが、日本の「Towa(トーワ)」です。

さらに、チップ同士を極めて微細な間隔で接続する「ハイブリッド接合(TCB)」と呼ばれる最先端のパッケージ向け接合装置の分野では、「芝浦メカトロニクス」という日本企業が展開しています。

前工程から後工程に至るまで、半導体製造のバリューチェーンを辿っていくと、要所要所で日本企業が高いシェアを握っていることが分かります。AIの進化を支える物理的な土台は、こうした日本の装置メーカーの技術力によって支えられていると言っても過言ではありません。

後工程(先端パッケージング)の製造装置マップ

投資に活かす「専業度」の見極めとリサーチの価値

ここまで、半導体の製造装置や検査機器の分野で活躍する企業を見てきました。さらにバリューチェーンを掘り下げていくと、ウェハーそのものを作る「信越化学」や「SUMCO」、回路を描くための感光材(フォトレジスト)で世界首位の「東京応化工業」、絶縁フィルム(ABF)で世界シェア約95%を握る「味の素」、さらには基板の土台(BT材)で世界シェア約8割を持つ「三菱ガス化学」など、材料や部品の分野でも日本企業が世界を席巻していることが分かります。

しかし、株式投資の観点からこれらの企業を見る際、泉田氏は非常に重要な注意点を指摘しています。それは、その企業にとって半導体関連事業が「どれくらいの比重を占めているか」という点です。

「どの会社も事業の一部であってそれがメインではないからそこでの需要がいくら大きくなろうとそこまで株式の寄与には低い」

例えば、ある化学メーカーが最先端の半導体材料で世界トップシェアを持っていたとしても、会社全体の売上の大半を汎用的な化学品が占めている場合、半導体材料の売上が2倍に伸びたところで、会社全体の利益や株価に与えるインパクトは限定的になってしまいます。

一方で、事業のほとんどが半導体関連である「専業度」の高い企業であれば、半導体市場の成長がダイレクトに業績の拡大に直結します。投資家としては、「AI半導体に関わっているか」だけでなく、その事業が全社の売上や利益にどれだけ寄与しているのかを冷静に見極める必要があります。

その寄与度を確認するための有効なツールが、各企業が四半期ごとに発表する「決算短信」や「決算説明会資料」です。現在はAIや半導体への注目度が高いため、企業側も「自社の半導体関連事業がどれくらいの規模なのか」を資料の中で積極的にアピールする傾向があります。これらの一次情報にあたることで、ニュースの表面的なイメージに流されない、精度の高い投資判断が可能になります。

また、泉田氏は株式市場における「上場」の価値についても触れています。かつて半導体材料で有名だったJSRや、ICパッケージ基板で知られる新光電気工業は、ファンド(JIC)の傘下に入り非公開化(上場廃止)の道を歩みました。東芝も同様に非上場となっています。

「上場して我々が取引できること自体が素晴らしいんですよ」

どんなに優れた技術を持つ企業でも、未上場であれば一般の投資家は投資することができません。私たちがバリューチェーンを調べ、有望な企業を見つけ出し、そこに投資できるのは、その企業が上場市場にとどまってくれているからこそなのです。

半導体のバリューチェーンは非常に長く、関わる企業も多岐にわたります。1社1社の事業内容や、全社業績への寄与度を調べていく作業は、決して簡単なものではありません。

誰もが知っている有名なチップメーカーの株を買うだけでなく、その裏側で必須の装置や材料を供給している「専業度の高い」優良企業をボトムアップで探し出す。これこそが、機関投資家が実践しているリサーチの真髄であり、個人投資家にとっても大きなリターンを狙えるチャンスの源泉なのです。

AIという巨大なトレンドの中で、半導体産業は今後も長期的な成長が見込まれています。今回解説した「前工程・製造装置・検査」のバリューチェーンを地図として活用し、ぜひご自身の手で決算資料を読み解き、次なる成長銘柄を探し出してみてください。

参考資料

- AIサプライチェーン カオスマップ資料

- YouTubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

免責事項

- 本記事は一般的な情報提供のみを目的としており、特定の株式の購入や売却について助言や推奨するものではありません。

- 本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。

- 投資判断は最新の決算資料や市場動向などをご自身でご確認の上、自己責任で行ってください。

- 株主優待の内容や条件などは変更される可能性があるため、必ず公式サイトでご確認ください。

関連タグ

「イズミダイズム」はモニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命出身の元機関投資家の泉田良輔が、プロの視点から経済ニュースの裏側や資産形成のトピックを論理的に解説します。

PROFILE

「イズミダイズム」は、モニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命でポートフォリオマネージャーや証券アナリストとしての勤務経験のある元機関投資家の泉田良輔が、プロの視点で金融や経済に関する様々なニュースの解説や、資産形成に役立つトピックをお届けします。新NISAの開始やインフレを背景に、個人の資産運用への関心が高まる中、機関投資家と個人投資家の「視点の違い」や、経済ニュースの裏側にある「構造」をロジカルに解説します。「イズミダイズム」は株式会社モニクルリサーチが企画をし、株式会社モニクルが運営を運営しています。(2026年7月3日更新)

LIMO&ファイナンス編集部 編集長

LIMO&ファイナンス編集部 編集長株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。東京科学大学大学院非常勤講師。

PROFILE

株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。2013年に株式会社モニクルリサーチの前身である株式会社ナビゲータープラットフォームを共同設立。2015年にくらしとお金の経済メディア「LIMO」を立ち上げ、コンテンツ企画とメディア運営を行う。2026年1月よりYouTubeチャンネル「イズミダイズム」の運営に参画。2026年6月に専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」の編集長に就任。東京科学大学大学院非常勤講師。慶應義塾大学商学部卒。慶應義塾大学大学院システムデザイン・マネジメント研究科修了。