安達 さやか

資産寿命シミュレーションのメリット:「使いながら増やす」意識

では、毎月の生活のベースとなる「年金」の受給額の現実はどうでしょうか。

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の男女全体の平均月額は15万289円(老齢基礎年金を含む)です。しかし、受給額ごとの分布を見ると、月額15万円以上を受給している人は全体の49.8%と、半分に満たないのが実態です。厚生年金を受給していない人を含めると、この割合はさらに下がります。

そのため、毎月の年金収入だけで日々の生活費をすべて賄うのは、決して容易ではないことが分かります。だからこそ、多くの世帯において、先ほど確認した手元の貯蓄を上手に切り崩しながら生活を補填していく必要性が生じてくるのです。

相談に来られるお客様の中には、「貯蓄が減っていくのを見るのが精神的に辛い」と不安を吐露される方もなかにはいらっしゃいます。そこで提案するもののひとつに、今ある資産で「あと何年生活できるか」を可視化する「資産寿命シミュレーション」があります。

銀行の公式サイトなどで無料でシミュレーションできるものもあります。

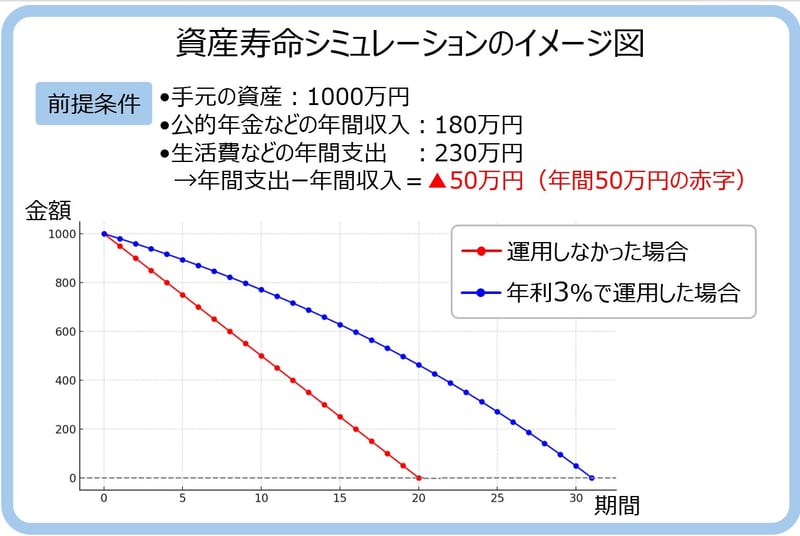

例えば、以下の条件で毎年の赤字を補填する場合を考えてみましょう。

この赤字分をただ預金から取り崩すだけ(運用なし)の場合、資産は約20年で底をついてしまいます。しかし、預金の一部を年利3%でゆるやかに「使いながら運用」した場合、資産の寿命は約30年へと、約10年も長持ちさせることができるのです。

年利3%という水準は、NISAなどを活用し、バランス型の投資信託などで十分に目指せる可能性がある現実的な利回りです。70歳代は教育費や住居費などの大きな出費が落ち着き、家計の見直しに最適な時期。「守る」だけでなく、インフレに備えて「ゆるやかに増やす」視点を持つことで、お金の不安を安心へと変えることができます。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。