村岸 理美

それでは、実際に新NISAを活用して運用した場合、資産がどのくらいになるのか、具体的な条件を設定してシミュレーションを見ていきましょう。

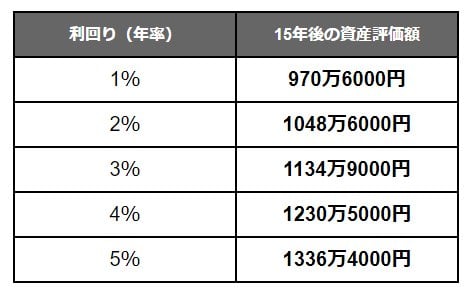

投資期間は50歳から65歳までの15年間とし、毎月の積立金額は5万円、想定する運用利回りは年1%~5%の範囲での試算となります。

投資元本900万円に対して、年利1%から2%で運用できたとすると、15年後の資産額は約1000万円前後に達する見込みです。

もし年利4%で運用できれば資産は約1200万円に、年利5%であれば1300万円を超える資産を築ける計算になります。元本900万円に対して、300~400万円の利益が出るわけですから、時間を味方につけ、コツコツ積み立てることによる成果を感じるモノでしょう。

ただし、これらのシミュレーションはあくまで想定利回りに基づくものであり、損をする可能性もあれば、運用成果は最後にならなければわかりません。

大切なのはまず自身のリスク許容度を考えること。一括投資に比べれば、積立投資は買い付ける時期を分散できるので、長期間続けることでリスクを権限できる可能性があります。それ以外にも投資対象や金融商品、積立金額など、自身が長く続けられる範囲を考えてみましょう。

「50歳から積み立てる」と考えると、遅いかもと思うかもしれません。それよりも「何年間積み立てを続けるか」で考えてみましょう。

たとえば一般的な年金受給開始年齢は65歳から。50歳から65歳までと考えると15年間となり、年利別には先ほどの運用成果となりました。

65歳以降も運用を続ける方も少なくありません。資産運用はリスクがありますが、一方で資産が増える可能性もあり、「お金に働いてもらう」という視点もあります。現代は長く働き続ける方もいますが、何歳まで元気に働けるかは誰しもわからないもの。リタイアした後でも運用を続けることでお金に働いてもらい、資産を増やすことは可能です。

65歳以降も運用を続ける場合、たとえば50歳から70歳までなら20年間になりますし、55歳から75歳まで続けても20年間、80歳まで続ければ20年以上の積立となります。

新NISAのよいところは、いつでも一部取り崩しができるところ。長い人生、取り崩す局面があっても、運用を継続するという方法もあるでしょう。

もちろん年齢については、「その年齢に合ったリスク許容度の中で運用をする」という点で考えることは重要です。具体的なライフプランも描きながら考えてみるといいでしょう。

今回は、50歳代から始めるNISAについて確認してきました。

積立投資は基本的に上がったり下がったりをする「投資信託」の運用がメインとなるため、長期間の継続がリスクを抑えるポイントとなります。「今の年齢からじゃ遅いのでは」と何もしないままではなく、「継続をできるだけ長くやっていく」という視点をもってみるのもひとつでしょう。

それには具体的な老後の暮らしもあわせて考えたいところ。何歳まで働くか、年金は何歳から受け取るか、今のままだと老後資金はいくらになるのか…など、これを機に老後の生活やお金について具体的に考えてみてはいかがでしょうか。

ファイナンシャルアドバイザー/一種外務員資格/FP2級

ファイナンシャルアドバイザー/一種外務員資格/FP2級住友生命出身。ファイナンシャルアドバイザー。一種外務員資格、FP2級。現在は、若年層から高齢層までの幅広い世代へ向けたファイナンシャルプラニングから投資信託・債券・保険を活用した個人向け資産運用コンサルティング業務を行う。

PROFILE

一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)を保有。関西学院大学商学部卒業後、住友生命に入社し生命保険販売業務に携わる。若年層から高齢層までの幅広い世代へ向けた保険の総合的なプランニングが得意。法人に対しても事業承継や退職金、福利厚生等のリスクに備える商品も提供。表彰歴多数。現在は有価証券と保険を活用した個人向け資産運用のコンサルティング業務を行う。大阪府茨木市出身(2026年7月1日更新)

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。