パーソナルファイナンスニュース

ふつうの年金本体に上乗せされる「老齢年金生活者支援給付金」金額・支給要件・請求手続きを確認!

熊谷 良子

20~70代の貯蓄残高一覧表もご紹介

新NISAが始まり、世間で投資への関心が高まるなか、将来への不安から運用を検討し始めた方も多いのではないでしょうか。

元銀行員として、数多くのお客さまの資産形成を現場でサポートしてきた経験からお伝えすると、老後資金の不安を解消するためには「賢く制度を活用すること」、そして「費用(コスト)を正しく理解すること」が非常に重要です。

本記事では、新NISAの基本的なしくみや投資信託にかかる費用を確認したうえで、「月10万円」を積み立てた場合のリアルなシミュレーション結果をご紹介します。

記事の後半では、気になる「50代の貯蓄額の現実(中央値)」にも触れながら、なぜ資産形成を始めるべきなのかを紐解いていきましょう。

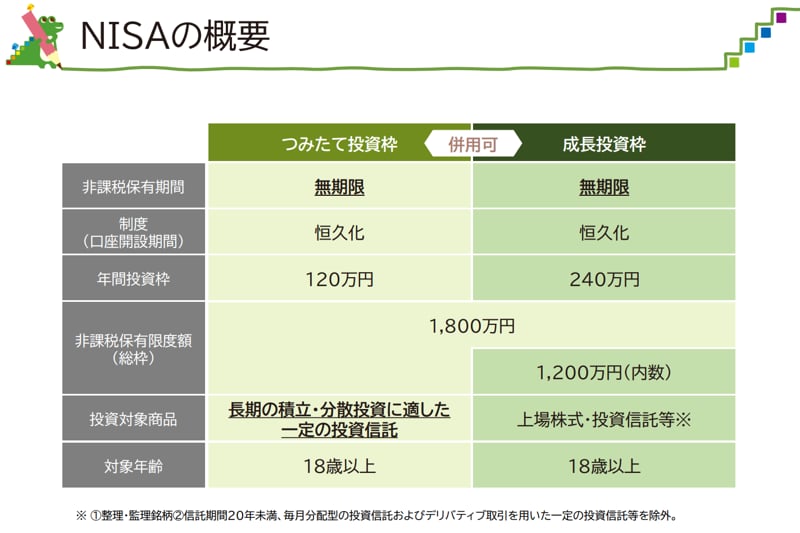

新NISAは、投資で得た利益が非課税になる制度です。

通常、株式や投資信託の運用益には約20%(20.315%)の税金がかかりますが、NISA口座で得た利益には、これがかかりません。2024年から始まった新しいNISAでは、非課税で保有できる期間が無期限になり、制度そのものも恒久化されました。

「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円までで、両方をあわせて使えます。生涯にわたって非課税で保有できる限度額は、合計1800万円(うち成長投資枠は1200万円まで)です。以前に比べると自由度が上がりました。

一方で、注意しておきたい点もあります。NISA口座で生じた損失は、ほかの口座の利益と相殺する損益通算ができません。非課税というメリットの裏側に、こうした制約もあることを、あわせて押さえておきたいところです。

新NISAといえば、投資信託に投資するものだと考えている人も多いのではないでしょうか。

つみたて投資枠で投資できるのは、長期の積立・分散投資に適した、金融庁の基準を満たす一定の投資信託やETFに限られます。具体的には、信託契約期間が無期限または20年以上であること、毎月分配型でないこと、販売手数料が0%(ノーロード)であることなどが条件です。裏を返せば、はじめての方でも選びやすいように、あらかじめ対象がしぼり込まれているといえます。

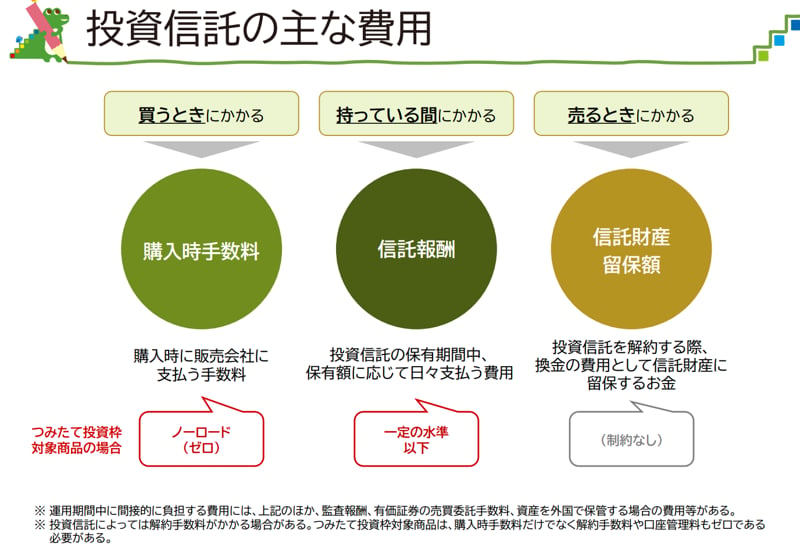

投資信託にはどのようなコストがかかるのか、購入する際には抑えておきましょう。

このうち、つみたて投資枠の対象商品では、購入時手数料はノーロード(ゼロ)、信託報酬も一定の水準以下と定められています。

なお、特に確認したい信託報酬の平均は以下の通りです。

ほったらかし運用だからこそ、費用は運用の成果に直接影響します。長く持つほど、その差は見過ごせないためはじめに確認しましょう。

2級FP技能士

2級FP技能士みずほ銀行出身。FP2級保有。確定拠出年金の講師として全国でセミナーに登壇。フィンテック企業広報を経て、現在はLIMOで官公庁データを基に、年金や資産運用、新NISA、iDeCo等の記事を執筆。

PROFILE

神奈川県出身。2級ファイナンシャル・プランニング技能士(FP2級)保有。中央大学文学部社会学科卒業後、みずほ銀行にて確定拠出年金に関する講師として全国の個人投資家向けにセミナーを実施。企業型確定拠出年金(企業型DC)だけでなく、個人型確定拠出年金(iDeCo)も含めた制度や仕組み、投資信託の解説や市況などを伝える。フリーランスを経て、フィンテックベンチャーにて広報を担当。

現在は株式会社モニクルリサーチにて金融関連の取材や自社メディアに関するPR業務も担当。くらしとお金の経済メディア「LIMO(リーモ)」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、新NISA、iDeCoなどをテーマに企画・編集・執筆を行う。