パーソナルファイナンスニュース

60代・二人以上世帯の貯蓄中央値は「1400万円」我が家の必要額を算出する「3つの視点」

和田 直子

7月15日に公開されたばかりの厚生労働省「2025(令和7)年 国民生活基礎調査の概況」によれば、生活を「やや苦しい」と答える高齢者は最高となりました。「大変苦しい」とあわせた合計は直近2年間に比べれば減少していますが、高齢者のうち半数を超えているのが実情です。

近年はじまった物価高。「ここまで物価高が長年続くとはおもってなかった…」というシニアも多いでしょう。約30年続いたデフレですから、物価高まで想定して老後資金を備えなかったという方は少なくありません。

年金額は毎年度改定され、2026年度も増額とはなっていますが、物価高ほどは上がっていません。特に単身世帯は今ある年金と貯蓄で、老後どう暮らしていくかが重要となります。

老後資金の不安を解消していく主な鍵は年金、資産形成、仕事です。この中でも特に資産形成に関しては、「よくわからない」「怖いし、めんどくさそう」とはじめから検討されない方も多いものです。

筆者が証券会社で勤務していたころ、「退職金が入ってからからはじめて資産運用を考えたがどうしたらいいかわからない」「リタイアしてから投資に興味をもった」という方も少なくありませんでした。実際に投資をはじめることで「早くから調べて、経験しておけばよかった」という声も聞かれました。

今回は現代シニアの生活意識や貯蓄を確認した後、証券会社で勤務経験のある筆者が老後に向けて行いたい対策を解説します。

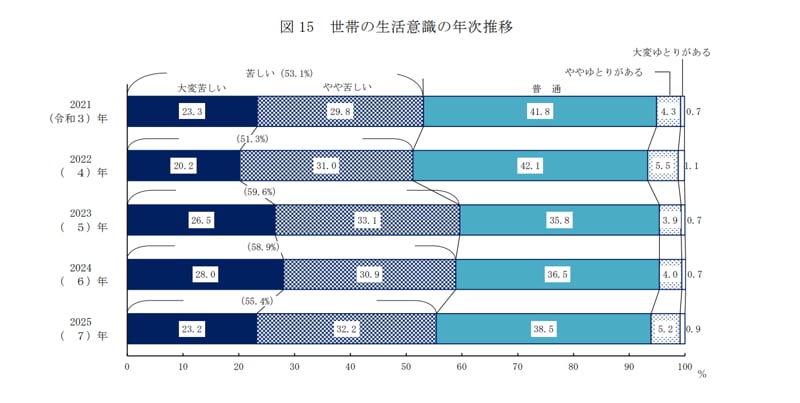

まずは現代シニアの生活実感を見ていきましょう。厚生労働省「2025(令和7)年 国民生活基礎調査の概況」によると、生活が「苦しい」(「大変苦しい」と「やや苦しい」の合計)と答えた割合は次のとおりです。

65歳以上の人だけで暮らす「高齢者世帯」では、半数を超える52.1%が生活を「苦しい」と感じています。

過去5年間で見れば、「やや苦しい」は最高に。ただし「苦しい」の合計では2024年の58.9%から減少していますが、それでも過去5年間いずれも半数を超えています。

一方で「普通」と答えた高齢者世帯も41.7%あり、受け止め方は世帯によってさまざまです。

ここでいう「高齢者世帯」は、ひとり暮らしも夫婦のみの世帯も含んだ数字です。おひとりさまの場合は、収入も支出も自分ひとり分。年金を主な収入源としながら、物価の上昇が続くなかで家計のやりくりに苦心する人が少なくない、と読み取れます。

ただし、「苦しい」と感じるかどうかは、貯蓄額や住まい(持ち家か賃貸か)、健康状態によっても変わります。割合はあくまで全体の傾向であり、大切なのは、自分の家計が今どういう状態かを具体的につかんでおくことでしょう。

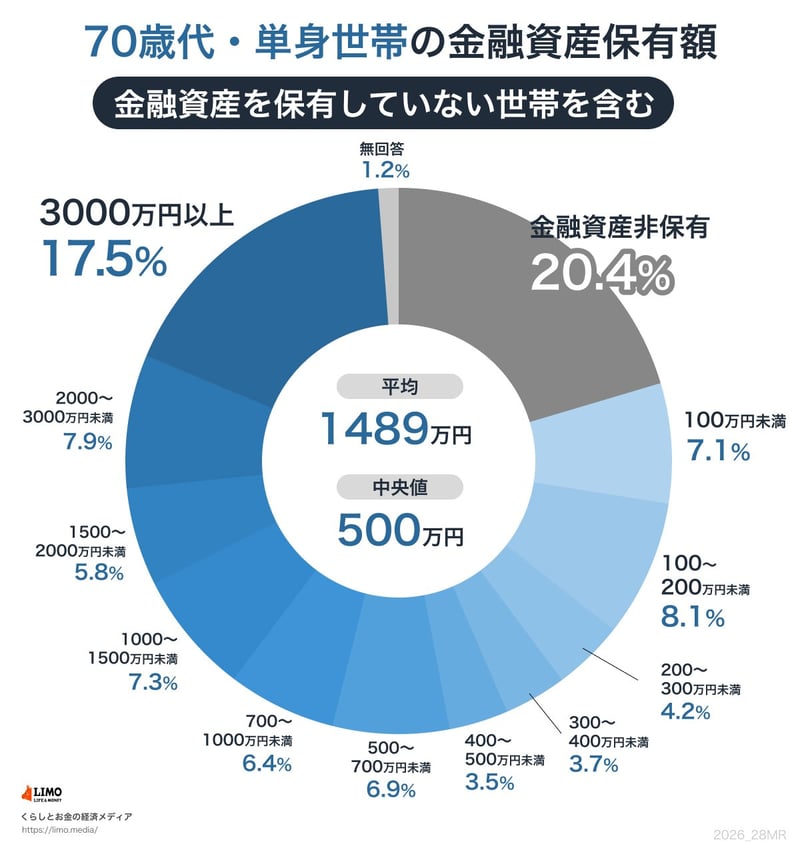

「老後、年金だけでは生活できない」と思われる方もいると思いますが、今回は70歳代に視点をあてて、金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」より、70歳代・単身世帯の金融資産保有額(平均・中央値)をみてみましょう。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

70歳代単身世帯の貯蓄は、平均1489万円・中央値500万円です。平均が中央値の約3倍にあたるのは、高額の蓄えを持つ一部の人が全体を押し上げているためで、大多数の実感は中央値の500万円前後に近いとみられます。

分布をみると、金融資産を持たない貯蓄ゼロの人が20.4%(およそ5人に1人)。

一方で2000万円以上を持つ人も25.4%と、4人に1人ほどいます。5人に1人が貯蓄ゼロに近く、4人に1人が2000万円以上という、開きの大きさが特徴でしょう。

老後を65歳からと考えれば、十年、二十年…と長いからこそ、早くから対策を考えたいもの。老後に向けて、いつ、どのように備えればよいのでしょうか。

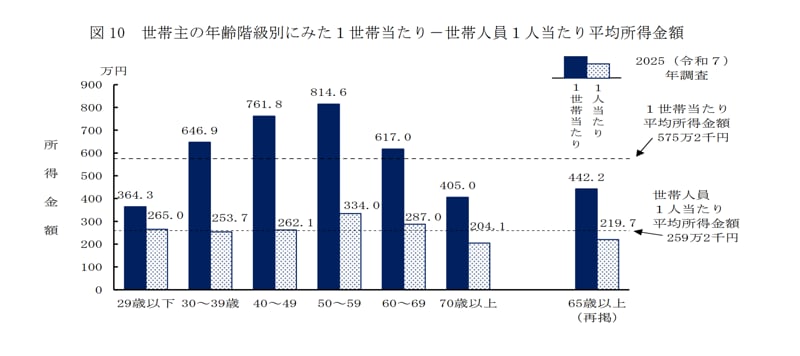

証券会社で個人のお客さまのご相談を受けてきた経験からいうと、そのヒントは「年齢ごとの所得の動き」に表れています。同資料から世帯主の年齢別の平均貯蓄額をみていきましょう。

世帯主の年齢階級別に1世帯あたり平均所得をみると、「50〜59歳」が814万6000円でピークを迎え、「60〜69歳」で617万円、「70歳以上」では405万円へと下がっていきます。実際には70歳代ではリタイアしている人も多いでしょう。

世帯人員1人あたりでみても、50歳代の334万円に対し、70歳以上は204万1000円です。つまり、収入は50代をピークに、リタイアとともに大きく減っていく傾向がみてとれます。

裏を返せば、収入に余裕のある50歳代までに、いかに備えを厚くできるかが鍵になります。取り組みやすいのは、まず先取りで貯める仕組みをつくることです。給与から自動で一定額を別口座や積立に回せば、残った分で生活する習慣が身につきます。あわせて、ねんきん定期便やねんきんネットで自分の年金の見込み額を確認し、公的年金で足りない分を逆算しておくと、目標が具体的になります。

また、余裕資金ができたら一部で資産運用を行うのも一つでしょう。

「老後を迎えてからはじめて投資をする」という方も筆者が証券会社時代には少なくありませんでした。60歳以降ではじめての投資となるため、不安を抱える方が多かったです。たしかに年齢を重ねるほど、リスクはとりにくくはなるものです。

だからこそ現役時代から、まず少額でもいいので投資をはじめて「慣れてみる」のも一つでしょう。実際に経験することで、その後の資産形成のやり方は変化するものです。

老後資金に、唯一の正解はありません。もっとも収入が高い時期を知り、そこから逆算して動くことも将来の安心につながるのではないでしょうか。

年金を主な収入とし、限られた蓄えで長い老後を支えるからこそ、「苦しさ」を数字で見える形にして手を打つことが大切です。まずは自身の貯蓄額や老後の年金見込み額などを明確にし、必要な老後資金を計算するといいでしょう。

金融機関出身の経験から、家計に不安を感じたときに見直したい点を挙げます。

まず取り組みたいのが、支出の「棚卸し」です。1カ月の支出を書き出し、通信・保険・使っていないサブスクなど、毎月固定でかかるお金から見直すと、生活の質を落とさずに負担を減らせます。

この支出は年代とともに、そしてライフスタイルとともに変化します。「いま、本当にこれだけの支出が必要なのか」は都度見直すといいでしょう。固定費は毎年時期を決めて見直す習慣を作ることで、節約をしてその分を貯蓄にまわすこともできるでしょう。

生活を「苦しい」と感じる人が多いということは、自分だけではないということの裏返しでもあります。数字に一喜一憂せず、まずは1カ月の支出を書き出すことから始めてみませんか。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。