パーソナルファイナンスニュース

新NISAで元本900万円はどう化ける?「預貯金だけ」の15年後にどれほど差がつくのか

熊谷 良子

「老後の生活費には一体いくら必要なのだろう」そんな不安を抱える方は少なくありません。

筆者が銀行員時代、窓口で「うちは本当に大丈夫でしょうか」「周りはどれくらい貯めているのですか」というご相談を頻繁にいただいていました。

お話をお聞きすると、「夫の退職金が思ったより少なくて…」「自分の年金が心もとない」という方も多く、同じ60歳代でも世帯によって状況が全く違うことを実感させられます。

世間では「老後資金の目安」として具体的な数字が一人歩きすることもありますが、実際のところ、今の60歳代はどれくらいの資産を保有しているのでしょうか。

この記事では、金融経済教育推進機構「家計の金融行動に関する世論調査2025年」の最新データをもとに、60歳代・二人以上世帯の貯蓄事情と年金の平均額をお伝えします。

まず結論からお伝えします。60歳代・二人以上世帯の金融資産分布を見てみましょう。

平均値と中央値に1000万円以上の差があるのは、一部の富裕層が全体の平均を押し上げているためです。多くの世帯の実態に近いのは中央値の1400万円のほうといえるでしょう。

金額帯別の分布は次のとおりです。

2000万円以上を保有する世帯は39.6%、およそ5世帯に2世帯という割合でした。

3000万円以上に絞っても27.2%と、約4世帯に1世帯を占めています。

一方で、「金融資産なし」と「100万円未満」を合わせると17.5%。老後の入り口で貯蓄の備えが十分でない世帯も一定数います。退職金や相続で一気に資産が積み上がる世帯と、そうでない世帯の差が顕著に表れる年代です。

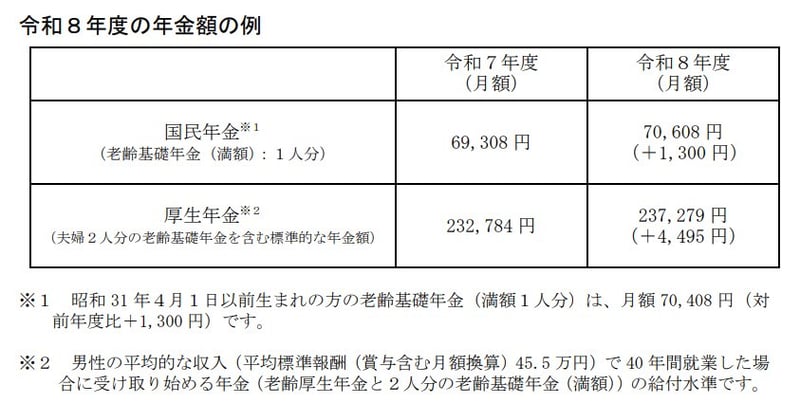

2026年度の年金額は6月15日支給分(4月・5月分)から改定額が反映されました。次回の支給日は8月14日(金)です。

60歳代は受給を迎える直前の方もすでに受け取り始めた方も混在しており、年金が家計に占める比重が徐々に大きくなっていく時期です。

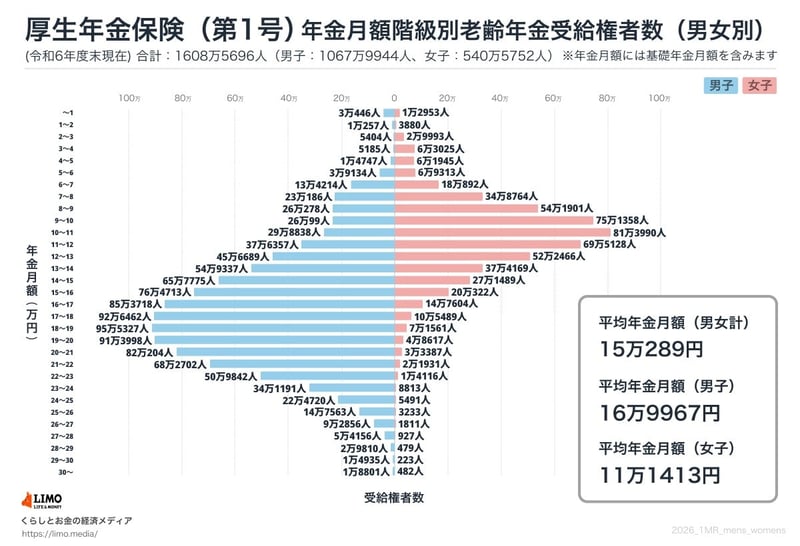

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢年金の平均月額は次のとおりです。

厚生年金(国民年金部分を含む)の平均月額は次のとおりです。

国民年金(老齢基礎年金のみ)の平均月額はこちらです。

厚生年金の受給者分布を見ると、月10万円未満の層が全体の19.0%、月20万円超の層が18.8%と幅広く広がっています。

夫婦の年金を合算しても月20万円台の世帯と35万円前後の世帯では、毎月の取り崩し額が大きく変わり、貯蓄の減り方にも差が生じます。

60歳代は、貯めるフェーズから「守りながら上手に取り崩す」フェーズへと切り替わる年代です。

2000万円・3000万円という目安の金額に届いている世帯もそうでない世帯も、これからの10〜20年の組み立て方がカギになります。

ねんきん定期便やねんきんネットで、夫婦それぞれの年金見込額を確認し、合算した「世帯年金」で家計を組み立ててみましょう。

毎月の生活費との差額が、貯蓄から取り崩す必要のある金額の目安になります。

この数字が見えると、必要な貯蓄額の輪郭がずいぶんはっきりしてきます。

60歳代前半は、再雇用やパートなどで一定の収入を確保しやすい時期でもあります。

生活費の一部でも勤労収入でまかなえれば、貯蓄の取り崩し開始を数年遅らせることができ、資産寿命を大きく伸ばすことにつながります。

iDeCoは原則60歳以降に受け取りが始まります。

一時金・年金・併用など受け取り方によって税金の扱いが変わるため、退職金と合わせた最適な受け取り方を事前に確認しておくことをおすすめします。

NISAは運用益が非課税でいつでも引き出せる柔軟性が特徴です。

60歳代からは「必要な分だけ計画的に取り崩す」設計に切り替える発想が、より現実的かもしれません。

世間のデータを見ると、貯蓄額が多い世帯がある一方で、備えが十分でない世帯もあり、格差が大きいことに驚かれたかもしれません。

しかし、焦る必要はまったくありません。

銀行の窓口で多くの方の相談に乗ってきたからこそ断言できるのは、「〇〇万円あれば安心」という絶対的な正解は存在しないということです。

老後に必要な資金額は、夫婦の年金受給額と、どのような暮らしを送りたいかという「毎月の生活費」の差額によって、一世帯ごとにまったく異なるからです。

まずは「ねんきん定期便」を開き、ご夫婦の年金見込額を確認することから始めてみてください。

そして、毎月いくら取り崩す必要があるかを試算してみる。

そのリアルな数字が出て初めて、世間の情報に振り回されない「自分たちに必要な本当の貯蓄額」が見えてきます。これからの豊かなセカンドライフに向けて、一歩ずつ準備を進めていきましょう。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。