村岸 理美

この記事はここがポイント

- 高齢者世帯の所得は公的年金が61.3%、就労収入が25.9%を占める実態。

- 厚生年金を月10万円前後で受け取る受給者は約212万人、全体の約13%の層。

- 現役世代はiDeCoやNISAで資産形成し、就労期間を延ばすことが老後対策の柱。

「定年が近づいてきたので、老後のお金のことが心配で相談に来ました」

銀行の窓口で、こうおっしゃるお客様は本当にたくさんいらっしゃいました。

お話をお聞きすると、それまでは「厚生年金があるから何とかなるだろう」とざっくり考えていたものの、いざ定年が目前に迫り、初めて真剣に計算してみて慌てて駆け込んで来られた、という方がほとんどでした。

「ねんきん定期便で確認したら月10万円ちょっとでして…」これで本当に生活できるのかと不安に感じられるのは無理もありません。

老後のお金の不安は、早めに「数字で把握する」ことで、確実に小さくなります。

この記事では、厚生年金を「月10万円前後」で受け取っている人の割合と、高齢者世帯の家計・貯蓄の実態、そして現役世代が今から取り組みたい老後対策をお伝えします。

厚生年金「月10万円前後」の受給者はどれくらいいるのか

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、実際の受給額の分布を確認しましょう。

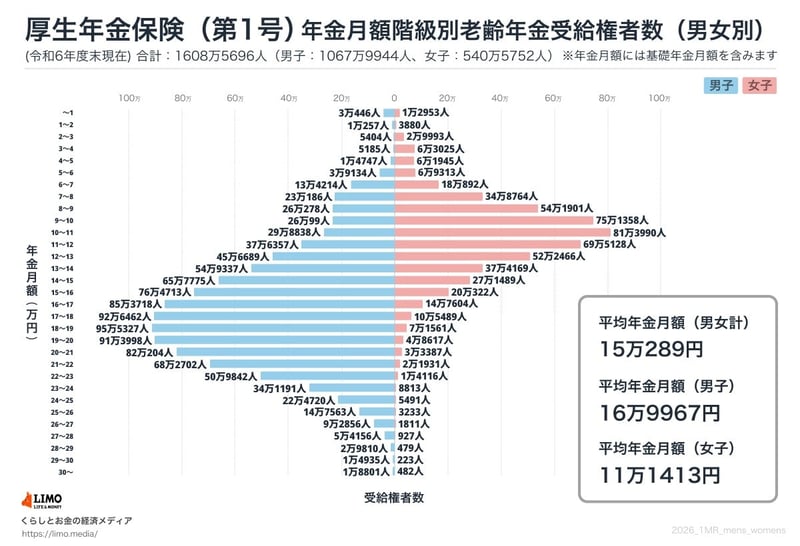

厚生年金:年金月額階級別の受給権者数

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

「月10万円前後(9万円以上〜11万円未満)」の受給権者数は次のとおりです。

- 9万円以上〜10万円未満:101万1457人

- 10万円以上〜11万円未満:111万2828人

合わせて212万人超、全体の約13.2%(およそ8人に1人)がこの階級に該当します。

男性の平均が約17万円、女性の平均が約11万円であることを考えると、月10万円前後の層には女性受給者が多く含まれていると考えられます。

「もっと多くの人が10万円前後だと思っていた」という方もいるかもしれません。

厚生年金は現役時代の収入と加入期間によって大きく個人差が出る仕組みです。自分の見込み額は「ねんきん定期便」や「ねんきんネット」で早めに確認しておくことをおすすめします。

現代の高齢者世帯、実際の家計と貯蓄はどうなっている?

年金だけで老後の生活費がどれくらいカバーできるのか、実際のデータで見ておきましょう。

ここで「年金額は1人分のデータ」ですが、ここからご紹介する「家計の所得は世帯単位のデータ」となります。

「おひとりさま(単身)」か「ご夫婦」かによって状況は少し異なりますが、実はどちらの場合でも、年金だけで生活費をすべて賄うのは難しいのが現実です。

厚生労働省「2025(令和7)年 国民生活基礎調査の概況」によると、高齢者世帯の所得の内訳は次のようになっています。

- 公的年金・恩給:61.3%

- 稼働所得(就労収入):25.9%

- 仕送り・企業年金・個人年金等:6.5%

- 財産所得:5.8%

- 公的年金・恩給以外の社会保障給付金:0.5%

高齢者世帯の収入の約6割を公的年金が占めています。

ここで注目したいのが、全体の4分の1(25.9%)を占めている「稼働所得(就労収入)」です。

単身世帯で「自身の厚生年金が月10万円」の場合、1人暮らしの平均的な生活費(約15万円)に対して明らかに足りません。

また、夫婦2人世帯でそれぞれ年金があっても、やはり日々の生活費や突然の出費を考えると余裕があるとは言えないケースが多いため、結果として高齢期に入っても「所得の2割強」は自分自身で働いて得た収入で補填しているのが、現代のシニア世代のリアルな姿なのです。

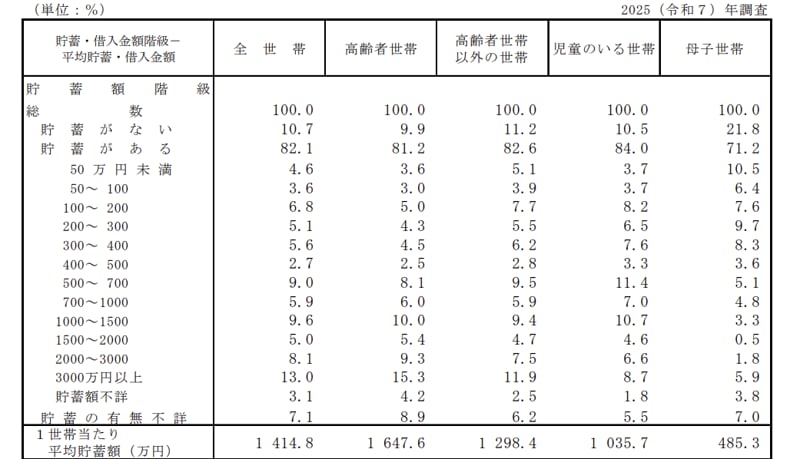

高齢者世帯の貯蓄状況

同調査によると、高齢者世帯の貯蓄状況は次のとおりです。

各種世帯の貯蓄額階級別世帯数の構成割合

- 1世帯あたりの平均貯蓄額:1,647.6万円

- 貯蓄がない世帯:9.9%

- 貯蓄額が3000万円以上の世帯:15.3%(最も多い階層)

平均は1600万円を超えていますが、約1割の世帯が貯蓄ゼロというのも現実です。

公的年金を補う貯蓄や私的年金が「あるかないか」で、老後の安心感は大きく変わります。

現役世代が今から始めたい老後対策

データを見ると、老後の家計を支えているのは「年金+現役時代に準備した資産や収入源」の組み合わせです。

では、現役世代はどんな準備を進めればよいのでしょうか。

① iDeCoやNISAで「自分年金」を育てる

企業年金・個人年金・財産所得は、いずれも現役時代に準備するものです。中でも取り組みやすいのが、iDeCo(個人型確定拠出年金)とNISAの活用です。

- iDeCo:掛け金が全額所得控除になり、運用益も非課税。60歳以降に年金または一時金で受け取れます。節税しながら老後資金を積み立てられる点が強みです

- NISA(つみたて投資枠):運用益・分配金が非課税で、iDeCoと違い途中解約・引き出しが自由。老後資金専用にこだわらず、柔軟に使える積立手段として活用できます

② 「働ける期間」を少し延ばす意識を持つ

高齢者世帯の所得のうち25.9%を占めるのが就労収入です。

定年後も継続雇用や再就職・フリーランスなどの形で少しでも収入を得られる期間を延ばすと、年金への依存度を下げることができます。

また、65歳以降も働きながら年金を繰り下げ受給すると、受給額を増やせるという選択肢もあります。

③ 企業年金・個人年金保険を確認・検討する

勤務先に企業型確定拠出年金(DC)や確定給付企業年金(DB)がある方は、まず自分の加入状況と見込み受取額を確認してみましょう。

ない場合は、個人年金保険(有期・終身)の活用も選択肢のひとつです。ただし、保険料や受取総額を含めたコストの確認は必須です。

まとめ

- 厚生年金「月10万円前後」の受給者は全体の約13%(約212万人)

- 高齢者世帯の収入の約6割は公的年金。残りを就労収入・企業年金・貯蓄等が補う

- 高齢者世帯の平均貯蓄は約1647万円。約1割は貯蓄ゼロ

- 現役世代の老後対策の柱はiDeCo・NISA・就労期間の延長・企業年金の確認

まず「ねんきん定期便」で自分の見込み受給額を確認し、月の生活費と照らし合わせてみてください。

不足分の大きさがわかれば、iDeCoやNISAでいくら積み立てるべきかの目標も自然と見えてきます。

老後の不安は「なんとなく大変そう」のままにしておくより、数字にしてしまった方が、ずっと動きやすくなるでしょう。

参考資料

関連タグ

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

「家族との団らん」に幸せを感じるシニアは53.6%。65歳以上・無職夫婦の家計データと年金5モデルで読む老後

太田 彩子

パーソナルファイナンスニュース

「およそ10人に4人が通院」医療費の自己負担をおさえる《高額療養費制度》来月8月から何が変わる?主な変更点をFPが解説

村岸 理美

パーソナルファイナンスニュース

60代・二人以上世帯の貯蓄中央値は「1400万円」我が家の必要額を算出する「3つの視点」

和田 直子