村岸 理美

この記事はここがポイント

- 65歳以上無職夫婦家計は月約4.2万円の赤字、2025年平均貯蓄額2,494万円

- 2024年度末、国民年金月平均5.9万円、厚生年金月平均15万円、働き方で年金額は大きく変動

- 日本の65歳以上シニア生活満足度79.2%、生きがい64.0%、家族との団らんを最大の喜びと認識

2026年も7月の後半に入り、冷房を切れないまま夜を迎える日が続いています。夏のボーナス支給を伝えるニュースが流れる一方で、ボーナスとの縁が薄い年金生活の世帯には、電気代の請求書と物価高の見出しばかりが目に飛び込んでくることもあるでしょう。

筆者が自治体窓口で相談対応をしていたときも、シニア世代の方からの声は多く届きました。「同年代は月いくら年金を受け取り、どうやりくりしているのか」「なぜ年金からも保険料が天引されるのか」などです。

しかし政府統計を丹念に並べていくと、老後の家計は「65歳」という年齢だけで区切れる話ではないことも分かってきました。夫婦それぞれの就業履歴、つまり保険料の加入期間や報酬などが、老後の家計にも影響を与えるというものです。

内閣府が2026年に公表した「令和8年版高齢社会白書」も、日本のシニアの生活満足度や生きがいの水準が国際的にどの位置にあるかを浮かび上がらせました。

この記事では、65歳以上・無職夫婦世帯のリアルな収支と平均貯蓄、国民年金・厚生年金の男女別の受給水準、白書が示した生活満足度と生きがいのデータ、そして5つの働き方モデルで変わる年金額シミュレーションを、政府の公式統計に沿って解説していきます。

お隣の財布事情が気になるという方は多いです。

本記事は、実際に寄せられた疑問に答えられるような項目に絞り、厚生労働省・総務省・内閣府など、官公庁が公表する公式資料を確認のうえで執筆・検証しています。

こちらを踏まえ、「我が家の家計」はどう設定していくのか、考えるきっかけにしてみてください。

【収支のリアル】65歳以上・無職夫婦の生活費はいくら?データが示す「毎月赤字」の家計構造

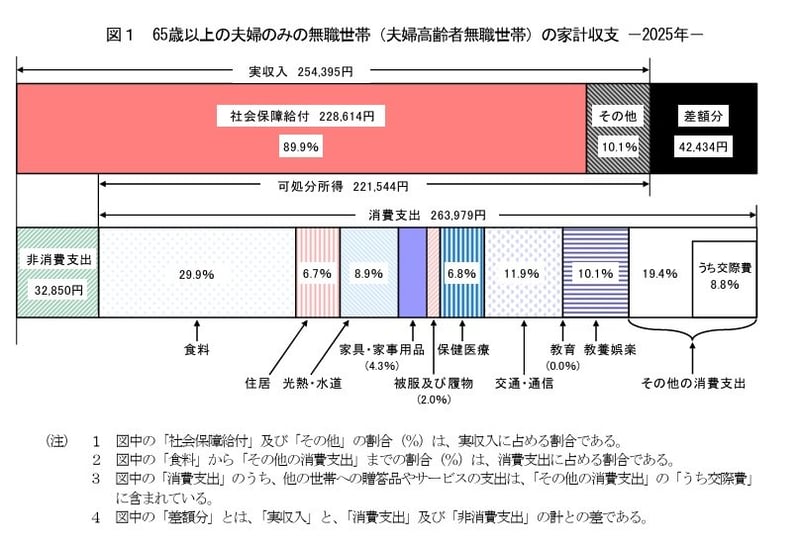

老後資金の必要額を考える際、実際の家計データは重要な参考になります。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、毎月の収入と支出に一定の差が生じています。

夫婦二人暮らし・無職世帯の具体的な家計収支

毎月の収入額とその内訳

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

毎月の支出額とその内訳

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の毎月の収入は25万4395円で、そのうち約9割(22万8614円)が年金などの社会保障給付です。 一方で支出は、消費支出26万3979円と非消費支出3万2850円を合わせて29万6829円となります。

つまり、平均すると毎月約4万2000円の赤字です。

仮にこの赤字が続くとすると、

- 1年間で約50万円

- 10年間で約500万円

の不足となります。

実際の生活では医療費や介護費用などが増える可能性もあるため、こうしたデータは老後資金を考えるうえでの一つの目安といえるでしょう。

【貯蓄の実態】無職夫婦世帯の平均貯蓄額はいくら?

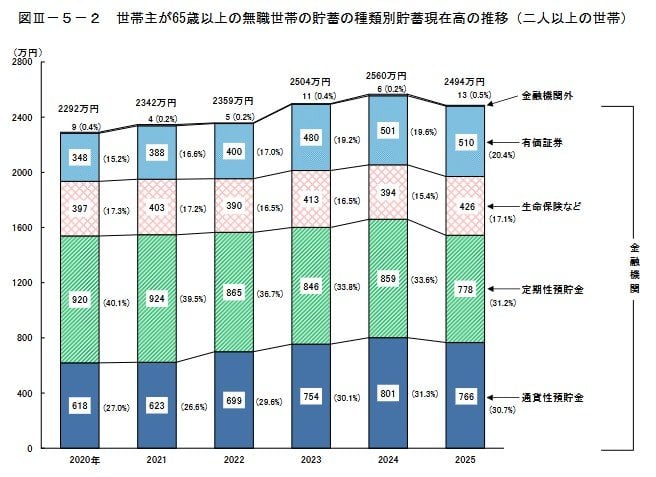

収支の赤字を埋めているのはストック(貯蓄)です。総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」から、世帯主が65歳以上の無職世帯(二人以上世帯)の貯蓄水準を確かめていきましょう。

貯蓄額の推移と種類別の内訳

最新データとなる2024年時点の、世帯主が65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は、2494万円です。

なお、2019年以降、この平均貯蓄額は増加傾向にあります。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

- 2025年:2494万円

「貯蓄」には預貯金だけでなく生命保険や有価証券なども含まれます。参考までにこの貯蓄の内訳も確認しておきましょう。

2025年時点の平均貯蓄額2494万円の内訳

- 通貨性預貯金:766万円(30.7%)

- 定期性預貯金:778万円(31.2%)

- 生命保険:426万円(17.1%)

- 有価証券:510万円(20.4%)

- 金融機関外:13万円(0.5%)

※通貨性預貯金:普通預金など入出金が自由な預貯金 ※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価) ※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

国民年金・厚生年金は月いくらもらえる?平均年金月額と男女の受給格差

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

平均年金月額から見える個人差の実態(グラフ)

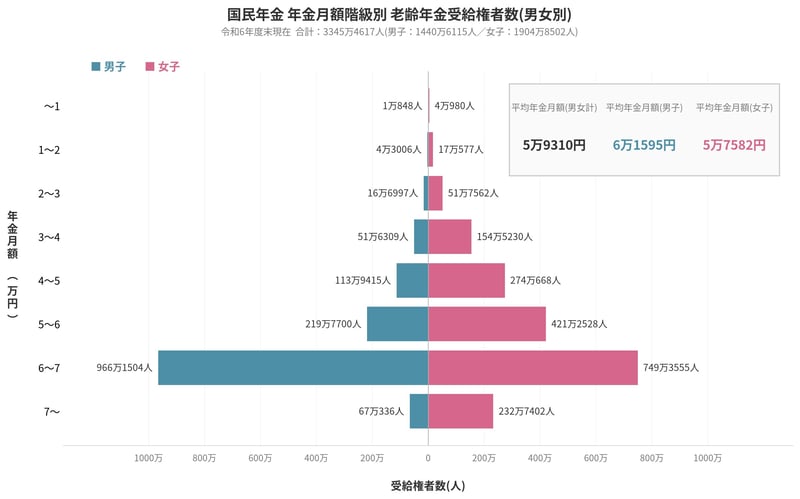

国民年金の平均年金月額

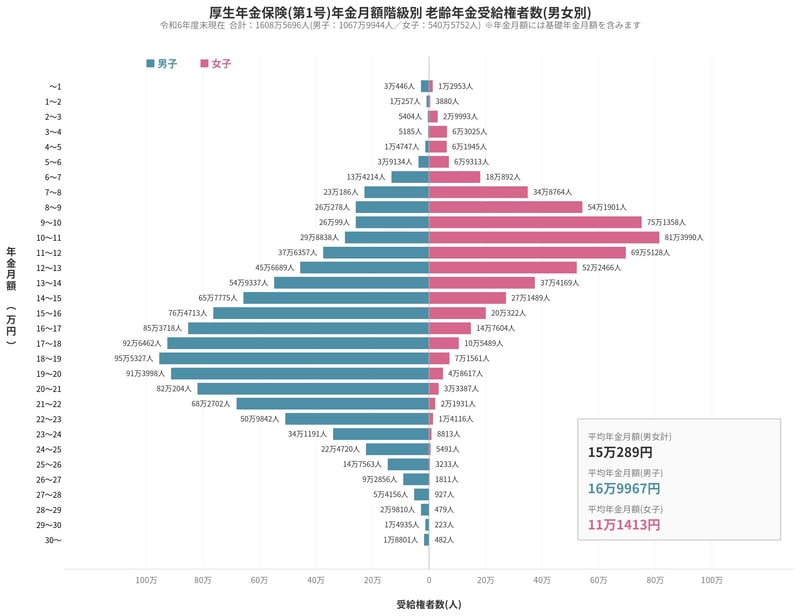

厚生年金の平均年金月額

国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均の年金月額を見てみると、厚生年金はおよそ15万円、国民年金のみの場合は6万円前後となっています。厚生年金であっても、この金額だけでゆとりある生活を送るのは簡単ではなく、ある程度の備えが必要になりそうです。

とくに国民年金のみの場合は、月6万円に届かないケースもあり、年金以外の備えが必要な水準と考えられます。ただし、これらはあくまで平均値で、高い人も低い人も含まれている点には注意が必要です。

まずは「自分はどのくらいもらえるのか」を知ることが大切です。「ねんきんネット」や手元に届く「ねんきん定期便」を確認しながら、将来の見込み額を一度チェックしてみてはいかがでしょうか。

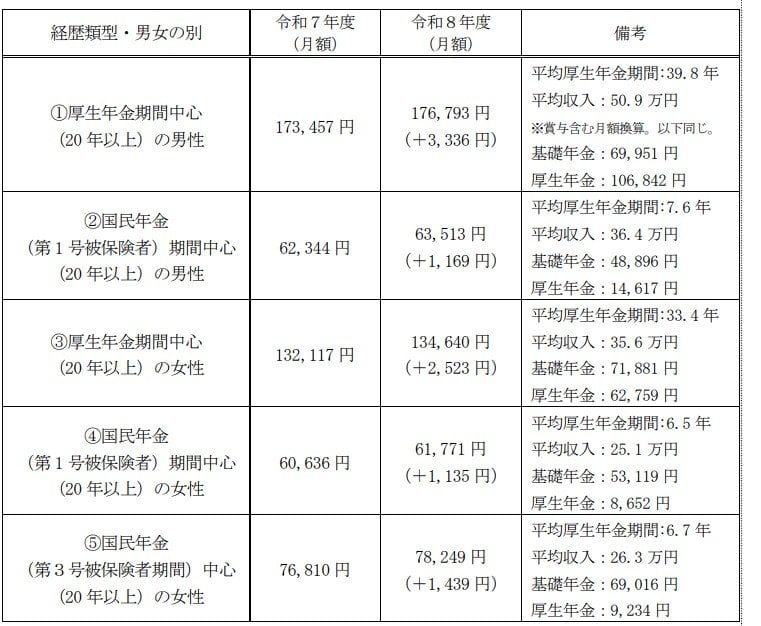

さらに厚生労働省は、今回の年金改定の発表と同時に、多様なライフコースに応じた年金額例も示しています。

ここでは、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、「2026年度に65歳になる人」を想定した年金額の概算が提示されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

ケース1:厚生年金中心の男性

年金月額:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

ケース2:国民年金中心の男性

年金月額:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

ケース3:厚生年金中心の女性

年金月額:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

ケース4:国民年金中心の女性

年金月額:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

ケース5:第3号被保険者期間が中心の女性

年金月額:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

上記のデータからは、厚生年金に長く加入し、かつ収入が高かった人ほど、老後の年金額は多くなる傾向があることが分かります。

現役時代に「国民年金の期間が中心だったか」「厚生年金の期間が中心だったか」により、老後の年金水準が大きく変わるわけですね。

働き盛りの現役世代にとって、いまの働き方や収入は、目前の家計だけではなく、遠い将来の年金額を左右する重要な要素となるのです。

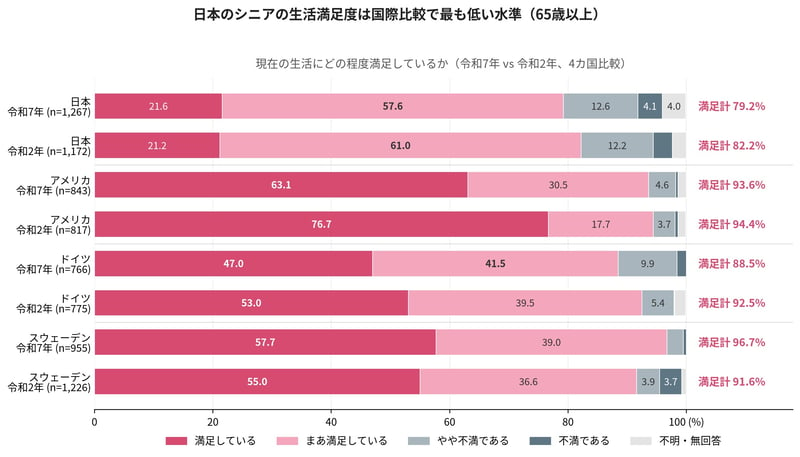

【国際比較で見えた日本のシニア】令和8年版高齢社会白書が示す生活満足度79.2%と生きがい64.0%

家計や年金の数字がわかったことで、当のシニア世代がどんな実感を抱いているかにも目を向けたいものです。

内閣府が2026年に公表した「令和8年版高齢社会白書」は、令和7年度に実施した「高齢者の生活と意識に関する国際比較調査」の結果を掲載し、日本・アメリカ・ドイツ・スウェーデンの4カ国を比較しています。

調査対象は各国60歳以上の男女で、以下では65歳以上のサンプル(日本1267人など)を切り出したデータを見ていきます。

現在の生活に「満足」と答えた日本のシニアは79.2%

シニアの満足度比較

総合的に見て現在の生活に満足しているかを尋ねた設問の結果は、次のとおりでした。「満足している」と「まあ満足している」の合計値です。

- 日本:79.2%

- アメリカ:93.6%

- ドイツ:88.5%

- スウェーデン:96.6%

日本の水準も8割近くと決して低くはありません。ただし他の3カ国と並べると日本が最も低い位置に立ち、生活に満足していると答えた65歳以上の人は、日本ではおよそ5人に4人という計算になります。

生きがい(喜びや楽しみ)を感じているのは64.0%、前回から減少

続いて、現在どの程度の生きがい(喜びや楽しみ)を感じているかを尋ねた設問の結果を見ていきましょう。「大変感じている」と「多少感じている」の合計値です。

- 日本:64.0%

- アメリカ:82.2%

- ドイツ:63.8%

- スウェーデン:88.0%

日本の65歳以上のうち、生きがいを感じていると答えたのは6割強にとどまりました。前回調査の令和2年度と比べると、日本の割合は減少、アメリカは横ばい、ドイツとスウェーデンは増加しています。

日本のシニアが生きがいを感じるのは「家族との団らん」

生きがい(生きていることの喜びや楽しみを実感すること)をどのような時に感じるかを尋ねた設問(複数回答)の、日本の上位項目を並べます。

- 子供や孫など家族との団らんの時:53.6%

- おいしい物を食べている時:47.6%

- テレビを見たり、ラジオを聞いている時:42.3%

- 友人や知人と雑談している時:41.8%

- 趣味やスポーツに熱中している時:41.6%

家族との団らんが5割を超えて首位に立ち、おいしい食事や気軽な会話といった日常の場面が続きました。アメリカでは「友人や知人と雑談している時」が73.9%で首位に立ち、外へ開いた交流に生きがいの重心が置かれていました。

日本のシニアは「家族」や「食」といった身近な場に喜びを見いだしていることが読み取れます。

同時に見落とせないのは、これらの項目の多くが前回調査から数ポイント低下している点です。日々の楽しみを支える経済的な余裕や人とのつながりが、徐々に減っているのかもしれません。

まとめ:自分たちのこれまでの「就業履歴の期間(何年何ヶ月)」を紙に書き出す

不安を消し去るためには、周囲の「ふつう」を見るのではなく、ご自身とパートナーが歩んできた年金の加入履歴を、まずは棚卸してみることが大切です。

一度確認するだけでも視野が広がりますが、筆者のおすすめは定期的に確認することです。特に「昇格したとき」「転職したとき」など、収入にダイレクトに影響する変化があったときは、ねんきんネットでシミュレーションしてみると将来のイメージがしやすくなります。

この記事を読み終えたら、いま手元にある「手帳やメモ帳」を1枚開き、ご自身と配偶者のこれまでの『働き方の期間(例:会社員〇年、自営業〇年、専業主婦・扶養内〇年)』をそれぞれ箇条書きでメモしてみてください。

そして、本記事で紹介した「ケース1〜ケース5」の中で、お二人がそれぞれどれに最も長く該当してきたかを結びつけてみてください。

現状認識こそが、夏の物価高や周囲の消費ムードに振り回されず、等身大で安心な老後ライフを歩み続けるための第一歩となるでしょう。

参考資料

関連タグ

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者地方公務員・保険代理店出身。証券外務員二種保有。自治体で国民健康保険の賦課や高額療養費、退職に伴う年金切り替え等の実務に従事。複雑な社会保障制度に精通し、現在はLIMO編集部で年金・貯蓄・退職金等の金融情報を発信。

PROFILE

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。

監修者

この著者の記事一覧編集者株式会社モニクルリサーチ元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

【厚生年金・国民年金】夫婦ふたりの年金は毎月いくら?働き方5パターン比較で「最大18万円」の差も

熊谷 良子

パーソナルファイナンスニュース

【大阪市民限定】7月17日から「大阪市プレミアム付商品券2026」の2次申込がスタート!申込方法や注意点を解説

和田 直子

パーソナルファイナンスニュース

【65歳以上のマネー事情】貯蓄の平均2494万円、中央値1777万円。家計収支・貯蓄・年金額の平均をまとめてみる!

村岸 理美

元記者の視点:「どの働き方モデル」を歩んできたかが年金額に直結する

本記事で示した5つの働き方モデルケースと受給額を比較したとき、社会保障分野を取材してきた記者として、ぜひ皆様に直視していただきたい事実があります。

それは、「老後の生活のゆとりを決める決定要因は、今の家計管理の巧拙(節約上手かどうか)ではなく、過去何十年にもわたる保険料の納付履歴にある」という構造的な現実です。

例えば、7月の厳しい暑さの中で電気代を数千円切り詰めるような節約努力は、家計防衛として非常に重要です。しかしデータが示す通り、「第3号被保険者期間が中心だった女性(専業主婦等)」や「国民年金中心の男性(自営業等)」と、「厚生年金で長く働き続けた世帯」との間には、明確な受給額の差が存在します。

これは、日々の細かな節約努力だけで埋め合わせることはなかなか難しいでしょう。

世間の平均受給額と自宅の口座の振り込み額を見比べて落ち込むのではなく、自分たち夫婦が「どの働き方モデル」を歩んできた結果として今の受給額になっているのかを客観的に認識すること。

その履歴を受け入れた上で、不足分をストック(貯蓄)の計画的な取り崩しでどう補うかという長期視点に立つことこそが、不安から解放される鍵となります。 一方で白書が示した生活満足度79.2%、生きがい64.0%、家族との団らんに喜びを感じる53.6%という数字は、老後の充実が口座残高だけで決まるものではないことも教えてくれます。生きがいのありかを家族や食事、身近な会話に置ける関係性を現役のうちに育てておくこと。これもまた、就業履歴の棚卸しと並んで等身大の老後を歩むための備えになります。