パーソナルファイナンスニュース

高齢者世帯の「41.3%」が所得の全部を年金に頼る現実…厚生年金と国民年金、受給差は月約9万円

太田 彩子

筆者はファイナンシャルプランナー(FP)ですが、家計のご相談をお受けする中で、女性のお客様から「私の働き方だと、将来もらえる年金はどれくらいになるのか」といったお声をよく耳にします。

子育てや介護、ご家族のサポートなど、女性のライフスタイルは本当に人それぞれです。ご家庭をしっかりと守る役割を選ばれる方もいれば、ご自身のペースで外でお仕事を続ける方もいらっしゃいますね。どのような道を選んでも、ご自身が将来受け取れる年金の目安を知ることは、これからの人生を安心とともに描くための第一歩になります。今回は、最新の公的データをもとに、多様化する働き方と年金の現状について解説します。

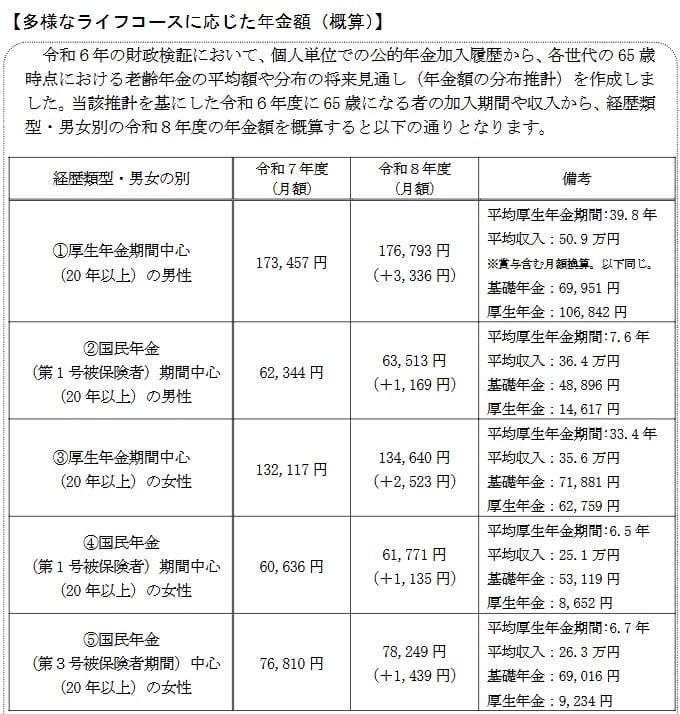

ご自身のこれまでの歩みや、これからの選択によって、将来の年金額がどのように変わっていくのか。厚生労働省の「多様なライフコースに応じた年金額(概算)」から、いくつかのケースにおける支給額(令和8年度)の目安を見てみましょう。

会社員などとして長くお仕事を続けられた場合の一つの目安となります。こちらのケースでは、月額約13万4000円が見込まれています。

専業主婦としてご家庭を支えられている期間(第3号被保険者)が長い場合などは、ケース③のように基礎年金がベースとなります。どのケースも今回の改定で増額傾向にありますが、ご自身の現在の状況と照らし合わせながら、「将来の暮らしにあとどれくらいプラスの準備があると安心か」を想像するヒントにしていただければと思います。

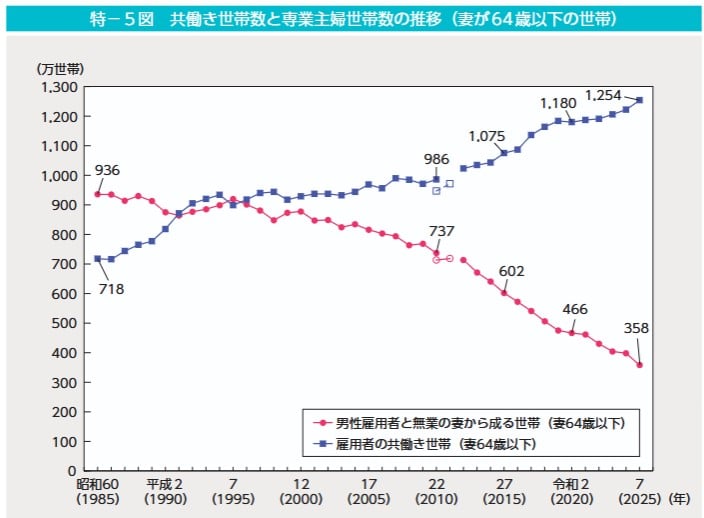

ご家庭のあり方や働き方の選択肢も、時代とともに少しずつ変化してきているようです。内閣府の「男女共同参画白書 令和8年版」のデータから、現在の世帯の状況を客観的に見てみましょう。

① ご家庭ごとの働き方の選択 令和7年の世帯数の内訳は以下のようになっています。

社会の変化に伴い、お二人でお仕事を持たれるご家庭が増えてきている傾向が見られます。一方で、358万世帯の方々が専業主婦としてご家庭の基盤を支える大切な役割を担われており、それぞれの事情や価値観に合わせた選択がなされていることがわかります。

② 妻の働き方も多様に また、共働き世帯のなかでも、働き方は様々です。

家事や育児とのバランスを取りやすいパートタイムを選ばれる方、フルタイムでお仕事をされる方など、それぞれの暮らしのペースに合わせた多様な働き方が選ばれているようです。

データを通してみると、働く時間やご家庭での役割など、それぞれのライフスタイルが尊重される多様な時代になっていることが感じられますね。どの生き方が正解ということではなく、大切なのは「ご自身の今の選択が、将来の暮らしにどうつながっていくのか」をふんわりとでも知っておくことです。

「将来のお金のこと」と考えると少し構えてしまうかもしれませんが、まずはご自身の誕生月に届く「ねんきん定期便」や「ねんきんネット」をそっと開いてみることから始めてみませんか? そこに書かれている金額を眺めながら、「お茶飲み友達とランチに行く余裕があるといいな」「夫婦でたまには旅行に行きたいな」など、ご自身が心地よいと感じる老後を少しだけイメージしてみてください。

もし「少しゆとりが欲しいかも」と感じたら、家計の無理のない範囲で、NISAやiDeCoなどを活用した少額からの準備を検討してみるのも一つの方法です。誰かと比べるのではなく、ご自身やご家族にとって心地よいペースで、少しずつ未来の安心を育てていきましょう。

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。