パーソナルファイナンスニュース

NISAで「毎月分配型」の投資信託はNGなの?成長投資枠ならOKの誤解

和田 直子

インフレだけで約6300万円が削り取られる現実がある中、冒頭でご紹介したような「施設入所」という大きな支出が重なったらどうなるでしょうか。

有料老人ホームへの入居には、入居一時金として数百万円〜数千万円かかるケースがあります。

さらに毎月の管理費・介護サービス費が10万円〜30万円程度発生することも珍しくありません。

これを上記のシミュレーションに重ねると…

単純に合算すると、「1億円」という盾は人生の最終盤で底をつきかねない水準です。

「1億円あれば安心」という前提は、インフレがなく、施設にも入らず、大病もしないという、かなり楽観的な仮定の上に成り立っていることがわかります。

老後資金が1億円あることは、大きなアドバンテージといえます。

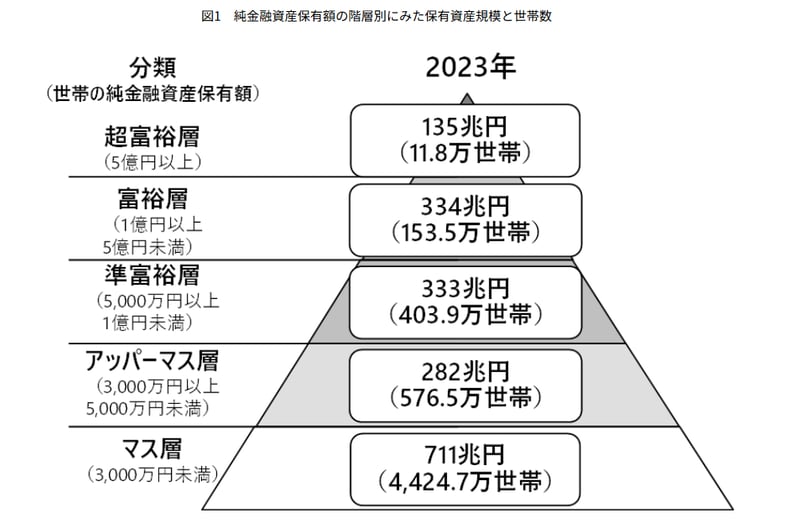

野村総合研究所の試算では、純金融資産1億円以上の「富裕層」は全世帯の約3%と、それだけで少数派の存在です。

ただし、その1億円を「銀行の普通預金やタンス預金に置いておくだけ」では、インフレが続く局面では実質的に目減りし続けます。

老後の資産を守るために、銀行員時代の経験からお伝えできることがあります。

1億円という大きな資産があるからこそ、その一部をNISAを活用した株式や投資信託など、インフレに強い資産に置くことを選択肢に加えてみてはいかがでしょうか。

「運用しながら、必要な分だけ取り崩していく」という発想が、資産の寿命を延ばす鍵になります。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。