パーソナルファイナンスニュース

【金融資産3000万円以上】保有する割合は?二人以上世帯「40歳代〜60歳代の金融資産保有額」を年代ごとに解説

横野 会由子

65歳以上の無職夫婦世帯の家計収支はどのような状況か「1カ月あたりの平均赤字」を見る

働き方が多様化する現代では、フリーランスや自営業など、厚生年金に加入しない働き方を選択する人が増えています。

しかし、将来の年金が国民年金だけの場合、受給額は比較的少なくなる傾向にあります。

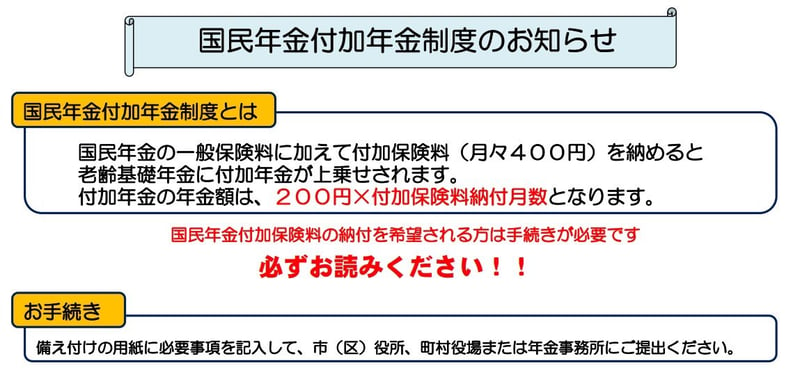

そこで、国民年金の受給額を増やす方法の一つとして、「付加保険料の納付」を紹介します。

付加年金とは、毎月の国民年金保険料(2026年度は1万7920円)に「付加保険料(月額400円)」を上乗せして納付することで、将来の老齢基礎年金額を増やせる制度のことです。

なお、個人型確定拠出年金(iDeCo)と付加年金は、同時に加入できます。

ただし、iDeCoの掛金上限額によっては併用できないケースもあるため、注意しましょう。

仮に、20歳から60歳までの40年間、付加保険料を納付し続けた場合をシミュレーションしてみます。

65歳から受給できる年間の「付加年金額」は、「200円 × 付加保険料を納めた月数」で算出可能です。

40年間で納める付加保険料の合計は19万2000円です。

一方で、毎年9万6000円が年金に加算されるため、受給開始からわずか2年で元が取れる計算になります。

今回は、60歳以上の方々の年金事情と家計の収支状況について、詳しく解説しました。

なお、ご紹介した平均年金月額は「額面」となっており、実際に支給される際は「税金や社会保険料が天引きされる」ケースが多いため、手取り額がさらに少なくなることが考えられます。

老後の生活を支える年金について、個人の受給額の目安だけでなく、世帯単位での支出を含めた収支の実態を把握することは、将来の生活を計画する上で重要です。

各種データを参考に、ご自身の状況と照らし合わせ、今後のライフプランニングに役立ててみてはいかがでしょうか。

PROFILE

一種外務員資格(証券外務員一種)、保険募集人資格などを保有。福岡女学院大学人文学部英語学科卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。はたらく世代のお金の悩みに徹底的に寄り添う姿勢で顧客からの信頼も厚く、Yahoo!ニュース経済カテゴリーでアクセスランキング1位なども達成。(2026年7月1日更新)