橋本 優理

【判定基準・年収の目安】住民税非課税になる収入ラインはいくら?

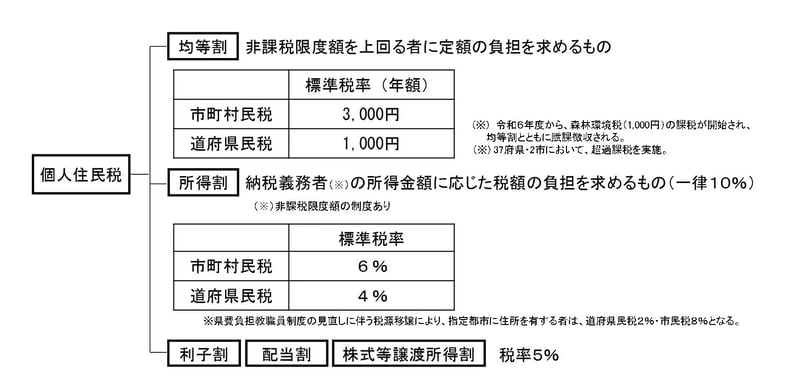

住民税は「均等割(所得に関係なく一律に課税される部分)」と「所得割(所得に応じて税額が決まる部分)」の2層構造です。

この2つの税負担がいずれも発生しない状態を「住民税非課税」と呼びます。そして、世帯全員が住民税非課税である場合、その世帯は「住民税非課税世帯」に該当します。

※所得割のみが非課税となるケースも存在しますが、各種支援制度の対象になるかどうかは自治体ごとに異なります。

住民税は「均等割」と「所得割」の2層構造

住民税が非課税となる3つの条件

住民税が非課税となるのは、主に次のいずれかの条件を満たす場合です。

- 生活保護法による生活扶助を受けている

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下

- 前年の合計所得金額が、お住まいの自治体が定める基準額以下

このうち、1と2は全国で共通の基準です。一方、3の所得基準は自治体ごとに定められているため、具体的な金額は地域によって異なります。

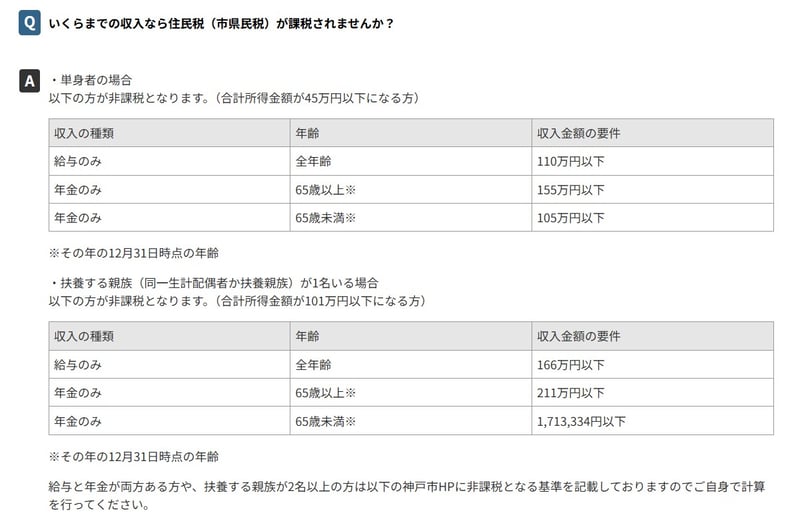

自治体が定める基準額の例として、ここでは神戸市のケースを実際の年収に換算すると以下のようになります。

住民税非課税世帯に該当する世帯

ケース1:単身世帯の場合

- 給与収入のみの場合:年収110万円以下

- 65歳以上で年金収入のみの場合:年金収入155万円以下

- 65歳未満で年金収入のみの場合:年金収入105万円以下

ケース2:配偶者または扶養家族が1人いる場合

- 給与収入のみの場合:年収166万円以下

- 65歳以上で年金収入のみの場合:年金収入211万円以下

- 65歳未満で年金収入のみの場合:年金収入約171万3334円以下

このように、非課税となる基準は世帯の人数や収入源によって大きく異なります。

単身世帯の場合、給与収入なら年収100万円以下、65歳以上で年金収入のみなら155万円以下が目安です。

一方で、配偶者や扶養親族がいると非課税ラインは上がります。

例えば、65歳以上の夫婦二人世帯で収入が公的年金のみの場合、年収211万円程度まで非課税となる可能性があります。

税金の負担は世帯構成や収入内容で変わるため、ご自身の状況に当てはめて確認することが大切です。

まとめにかえて

ここまで、高齢世帯の家計の実態から、公的な優遇制度を活用する仕組みや年収の目安までを見てきました。

データからは、多くの方が年金だけでは生活費を賄いきれず、日々の節約や貯蓄の取り崩しで必死に生活を維持せざるを得ない厳しい実態が浮き彫りになります。

物価高がいつまで続くか見通せない中だからこそ、国や自治体が用意している優遇制度を漏れなく活用し、少しでも家計の支出負担を和らげることが不可欠です。

これを機に、ご自身の世帯が対象になる制度がないか自治体のホームページ等で改めて確認し、将来の安心に向けた防衛策を見直してみてはいかがでしょうか。

厳しい物価高のなか、多くの方が工夫しながら生活を維持しているリアルな実情があります。

だからこそ、国や自治体の「使える制度」はしっかり活用して支出を抑えることが大切です。

これからの安心のために、ご自身の生活費や年金額を書き出して、一緒に生活設計を見直してみましょう!

参考資料

関連タグ

編集記者株式会社モニクルリサーチ

編集記者株式会社モニクルリサーチ早大卒。証券外務員二種・相続診断士。15年の書籍校閲で培ったファクトチェック力を武器に、一次資料に基づく「お金と暮らし」の分析記事を担当する編集記者。認知症介護経験をいかし、読者目線に立った情報発信も。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、終活ガイド1級

【経歴】 早稲田大学第一文学部卒業。

二種外務員資格(証券外務員二種)を保有し、15年以上にわたる書籍校閲で培った「ファクトチェック力」を武器に、現在は株式会社モニクルリサーチLIMO編集部に所属、くらしとお金の経済メディア『LIMO』にてパーソナルファイナンス系記事の編集・執筆を担当。

厚生年金保険・国民年金、貯蓄、家計管理など暮らしに不可欠なテーマについて、厚生労働省・日本年金機構・総務省などの一次データをもとに読み解く分析記事を得意とする。

プライベートでは認知症の家族介護に直面し、ビジネスケアラーとして仕事と家庭の両立に葛藤した経験を持つ。大手人材派遣会社の採用管理部門での就業経験もあり、仕事と実生活を通じて「就業と将来設計の密接な関係」を痛感している。

長年の紙媒体で培った編集力に、一人の生活者としてのリアルな実体験を掛け合わせ、読者目線に立った信頼性の高い情報を発信。執筆記事はYahoo!ニュース「経済ランキング」で多数の1位を獲得している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

何歳までもらったら元がとれる?「国民保険料」40年間で支払った総額と損益分岐点を計算【2026年に65歳になる方】

和田 直子

和田 直子

パーソナルファイナンスニュース

【他社が羨ましい】会社員は41.3%「うちの部長は年収1000万円超え?」役職別に見る中間管理職の平均年収

菅原 美優