パーソナルファイナンスニュース

ことし65歳を迎える方へ。緑の封筒「年金請求書」が届いたらどうする?正しい手続き・進め方を解説

和田 直子

高齢者世帯の半数以上が「生活が苦しい」と回答

一般的に、ゆとりある老後の生活費として「月20万円」が一つの目安として語られることがありますが、実際に公的年金だけでその金額を賄えている人はどれくらいいるのでしょうか。

かつて銀行の窓口で多くのお客様の年金受託や資産相談に携わってきた筆者は、「実際に年金を受け取ってみたら、想定していた金額より少なくて生活設計を組み直す必要があった」というシニアの方々の声を幾度となく耳にしてきました。

「なんとなく月20万円くらいはもらえるだろう」という漠然としたイメージと、実際の受給額とのギャップに直面してからでは、老後のマネープランを修正するのは容易ではありません。

現役時代のうちに受給額のリアルな分布を知り、早期に自助努力や生活設計の必要性を実感していただくために、今回はこのテーマをお届けします。

今回は、厚生労働省の最新データをもとに、厚生年金や国民年金の平均受給額の実態と、「月額20万円以上」受け取っている人の割合について詳しく紐解いていきます。

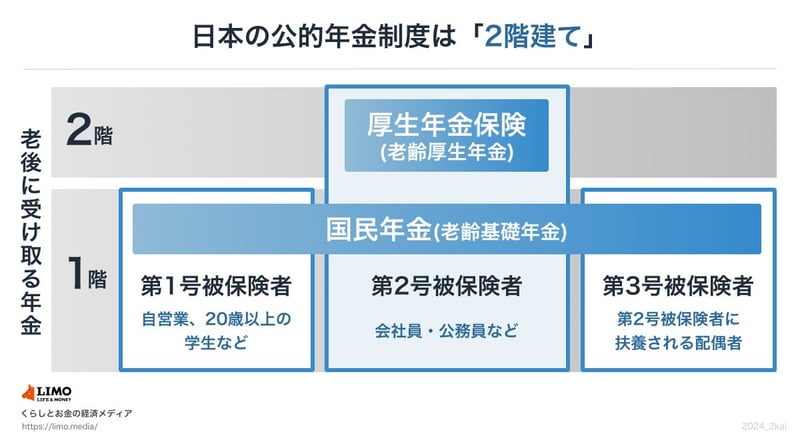

日本の公的年金制度は、「国民年金(基礎年金)」をベースとし、会社員や公務員などが「厚生年金」に上乗せ加入する二階建て構造です。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。