パーソナルファイナンスニュース

【夢のマイホームは50年返済?】住宅ローンの新たな選択肢《50年ローン》メリットと老後リスクをFPが解説

村岸 理美

厚生年金の最多層は月10万〜11万円。最新年金受給額の分布も見てみる

6月5日に総務省が公表した「家計調査報告(二人以上の世帯)2026年(令和8年)4月分」によると、二人以上の世帯の1世帯当たりの消費支出は32万8969円となり、物価変動の影響を除いた実質では前年同月比0.5%の減少となりました。

一方で、食料品をはじめとする身近な商品の値上がりは続いており、リタイア後の生活費に不安を感じている方も多いのではないでしょうか。

私も、元銀行員として勤務していたころ、「物価は上がるのに年金はなかなか増えない」「このままでは老後資金が足りなくなるのでは」といった声を、多くのお客さまから伺ってきました。インフレによって、お金の価値や老後資金への不安を感じている方は少なくありませんでした。

こうした漠然とした不安を和らげ、将来に向けた選択肢を広げるためには、まず客観的なデータを知っていただくことが重要だという想いから、本記事を執筆いたしました。

この記事では、70代の貯蓄額の中央値や、国民年金・厚生年金の受給額の分布、さらに65歳以上の無職夫婦世帯が毎月どの程度の収支になっているのかを、最新データをもとに分かりやすく解説します。

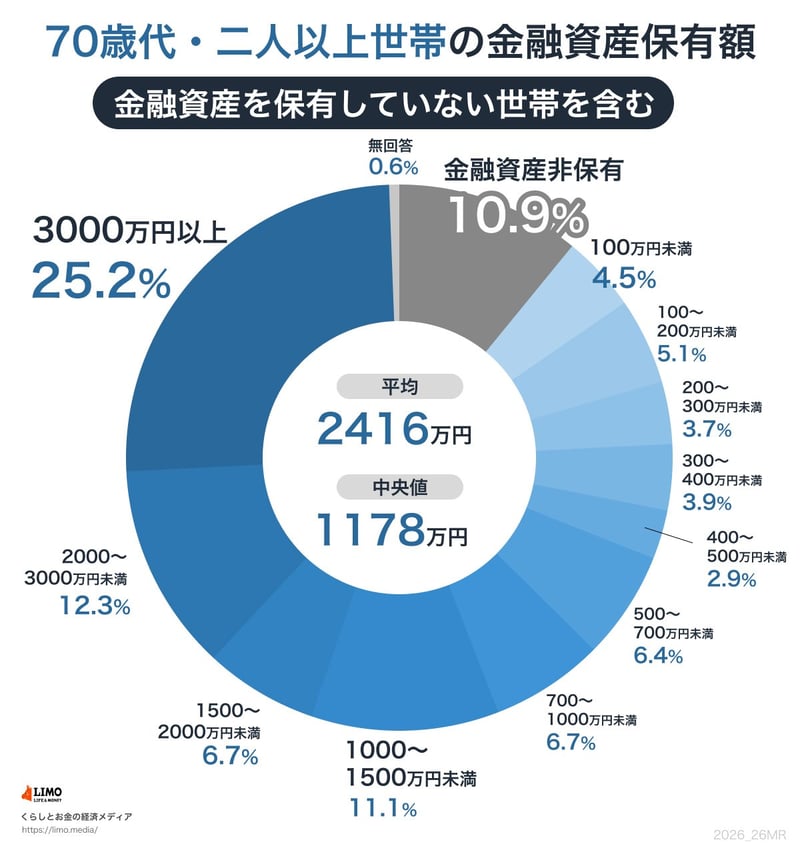

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」をもとに、70歳代・二人以上世帯の金融資産の保有状況を見ていきましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

「70歳代・二人以上世帯」の平均貯蓄額は2416万円でした。ただし、この数字は一部の富裕層によって押し上げられる傾向があります。そのため、より実情に近いとされる中央値を見ると1178万円となっています。

世帯ごとの貯蓄額分布は、次のようになっています。

貯蓄がまったくない「貯蓄ゼロ」の世帯が10.9%ある一方で、3000万円以上の貯蓄を持つ世帯は25.2%と、全体の約4分の1を占めています。

そのほか、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%と、貯蓄が少ない世帯も一定数見られます。一方で、1000~1500万円未満が11.1%、1500~2000万円未満が6.7%、2000~3000万円未満が12.3%と、一定の貯蓄を確保している世帯も存在します。

こうした差は、退職金の額やこれまでの収入、相続の有無、健康状態などによって生まれます。年金についても、現役時代の働き方や加入状況によって個人差があります。

貯蓄が少ない世帯にとっては、年金収入だけで生活を維持するのが難しくなるケースも考えられます。

老後に向けては早い段階から生活費の見通しを立て、無理のない範囲で備えを進めることが大切です。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。