パーソナルファイナンスニュース

【元・専門紙記者が解説】年金だけで生活するシニアの割合と65歳以上のリアルな家計簿データ

齊藤 慧

年金が少ない・もらえない事態はなぜ起こる?50歳のねんきん定期便で知るリアルな見込額と、今からできる将来の年金増額術を徹底解説

平均よりも受給額が著しく低い、あるいは年金が1円も支給されないといったケースには、いくつかの典型的な原因があります。

公的年金を受給するための基本条件は、保険料を納付した期間と免除等を受けた期間を合計して10年以上あることです。これを「受給資格期間」といいます。

この10年という条件を満たせない場合、年金は支給されません。

ただし、海外居住期間や任意加入しなかった期間などを「合算対象期間(カラ期間)」として算入できる救済措置もあります。期間が不足していると思っても、諦めずに年金事務所へ相談してみることが重要です。

もう一つ注意したいのが、ライフスタイルの変化に伴う手続きの漏れです。

例えば、会社員の配偶者の扶養に入っていた人が、配偶者の退職、自身の収入増加による扶養からの離脱、あるいは離婚といった状況になった場合、自身で国民年金の「第1号被保険者」への種別変更手続きを行い、保険料を納付する義務が発生します。

この手続きを忘れてしまうと、その期間は「未納」として扱われます。将来の年金が減るだけでなく、最悪の場合は無年金につながる可能性もあります。

もし過去に手続き漏れ(第3号不整合記録)があったことに気づいた場合、「時効消滅不整合期間にかかる特定期間該当届」を提出することで、未納期間を「カラ期間」として受給資格期間に含められる場合があります。

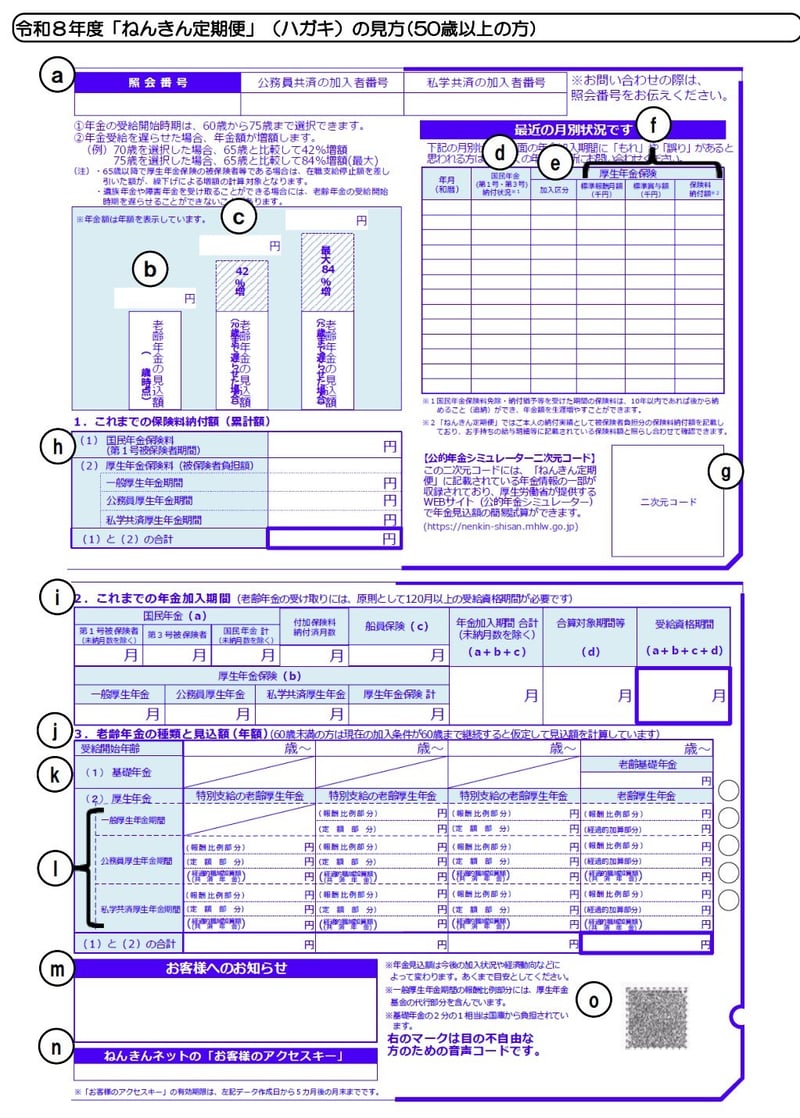

記事の冒頭で触れたように、50歳以上の方に届くねんきん定期便には、「60歳まで現在の加入条件を継続した場合」の老齢年金見込額が記載されています。ご自身の状況を正確に知るために、次の2点は必ず確認しましょう。

50歳以上の方に送付される通知には、将来受給できる「老齢基礎年金(1階部分)」と「老齢厚生年金(2階部分)」を合計した具体的な見込額が記載されています。

まずは記載されている金額が、ご自身の想定と比べてどうかを確認し、現状を把握することから始めましょう。

もし年金見込額が想定より少なかった場合、過去の保険料に「未納」や、手続き漏れによる「未加入期間」が存在する可能性があります。

ねんきん定期便に記載されている「最近の月別状況」や納付履歴を確認し、「未納」や「*(アスタリスク=未加入)」といった表示がないかチェックしてみてください。

このような未納期間を早期に発見できれば、後述するような方法で年金額を増やし、満額に近づけることが可能です。

編集記者

編集記者早大卒。証券外務員二種・相続診断士。15年の書籍校閲で培ったファクトチェック力を武器に、一次資料に基づく「お金と暮らし」の分析記事を担当する編集記者。認知症介護経験をいかし、読者目線に立った情報発信も。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、終活ガイド1級

【経歴】 早稲田大学第一文学部卒業。

二種外務員資格(証券外務員二種)を保有し、15年以上にわたる書籍校閲で培った「ファクトチェック力」を武器に、現在は株式会社モニクルリサーチLIMO編集部に所属、くらしとお金の経済メディア『LIMO』にてパーソナルファイナンス系記事の編集・執筆を担当。

厚生年金保険・国民年金、貯蓄、家計管理など暮らしに不可欠なテーマについて、厚生労働省・日本年金機構・総務省などの一次データをもとに読み解く分析記事を得意とする。

プライベートでは認知症の家族介護に直面し、ビジネスケアラーとして仕事と家庭の両立に葛藤した経験を持つ。大手人材派遣会社の採用管理部門での就業経験もあり、仕事と実生活を通じて「就業と将来設計の密接な関係」を痛感している。

長年の紙媒体で培った編集力に、一人の生活者としてのリアルな実体験を掛け合わせ、読者目線に立った信頼性の高い情報を発信。執筆記事はYahoo!ニュース「経済ランキング」で多数の1位を獲得している。