村岸 理美

この記事はここがポイント

- 65歳以上の無職夫婦世帯は月4万2434円、単身世帯は月2万9980円の家計赤字。

- 公的年金・恩給のみで生活する高齢者世帯は43.4%で、過半数が年金以外の収入で補填が必要。

- 年金の平均額は税金や保険料天引き前の「額面」と、実際の手取り生活費との大きなズレ。

6~7月に入ると、シニア世代の自宅ポストには「介護保険料の決定通知書」や「市・県民税の納税通知書」といった、自治体からの重要書類が次々と届き始めます。

私がかつて専門紙の記者としても、「こんなに年金から天引きされるのか」と驚いた記憶があります。

ニュースで語られる「年金の平均額」は税金や保険料が引かれる前の「額面」であり、実際に手元に残る生活費とは大きなズレが生じます。

「年金だけで暮らしていけるのか」という漠然とした問いに答えるためには、誰かの主観や極端な節約術ではなく、マクロな統計データを知ることが近道です。

ここでは、65歳以上の無職世帯における夫婦・単身別のリアルな家計収支や、厚生・国民年金の受給額の個人差、そして公的年金のみで生活している世帯の本当の割合を客観的な数字で紐解いていきます。

本記事は、編集部が厚生労働省や総務省および日本年金機構など、官公庁が公表する公式資料を確認の上、執筆・検証しています。

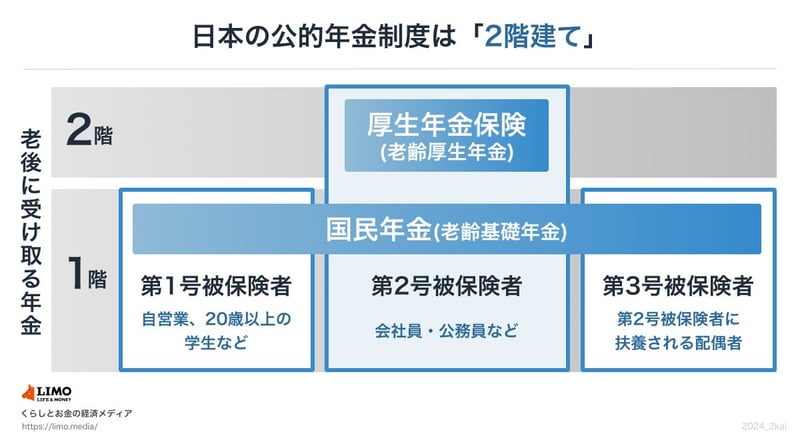

日本の公的年金の仕組み:基本となる「2階建て構造」とは

公的年金は「2階建て構造」だと聞いたことがある人もいるでしょう。

これは、日本の年金制度が「1階部分にあたる国民年金(基礎年金)」と「2階部分にあたる厚生年金」から成り立つためです。

1階部分:国民年金の概要

- 加入対象者:原則として日本に住む20歳以上60歳未満の全員

- 年金保険料:国民年金保険料は全員一律。ただし年度ごとに改定あり(2026年度月額:1万7920円)

- 受給額:保険料を40年間欠かさず納付すれば満額が受け取れる(2026年度月額:7万608円)

国民年金の加入者は第1号被保険者~第3号被保険者にわかれ、このうち第2号被保険者が後述する厚生年金に加入します。厚生年金保険料を支払う人は、別途国民年金保険料を支払う必要はありません。

また、第3号被保険者も保険料の納付義務がありません。

2階部分:厚生年金の概要

- 加入対象者:会社員や公務員、またパートなどで特定適用事業所(※1)に働き一定要件を満たした人が国民年金に上乗せで加入

- 年金保険料:収入に応じて厚生年金保険料が変わる。ただし上限あり(※2)

- 受給額:加入期間や納めた保険料により個人差あり

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など ※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

2026年度(令和8年度)の年金支給日はいつ?対象月とカレンダー一覧

公的年金は、原則として偶数月の15日に支給されます(15日が土日・祝日の場合は、その直前の平日)。年金は後払い方式で、前月までの2カ月分がまとめて支払われるという仕組みです。

2026年度の年金支給日と支給対象月を見てみましょう。

2026年度の具体的な年金支給日と対象月

- 2026年4月15日:2026年2月と3月分

- 2026年6月15日:2026年4月と5月分

- 2026年8月14日:2026年6月と7月分

- 2026年10月15日:2026年8月と9月分

- 2026年12月15日:2026年10月と11月分

- 2027年2月15日:2026年12月と2027年1月分

例えば2026年10月15日の支給日には、2026年8月と9月分の2ヶ月分が一度に支給されるということです。

給与を月に一度受け取っていた現役時代とは、家計管理のサイクルも変わってくるでしょう。

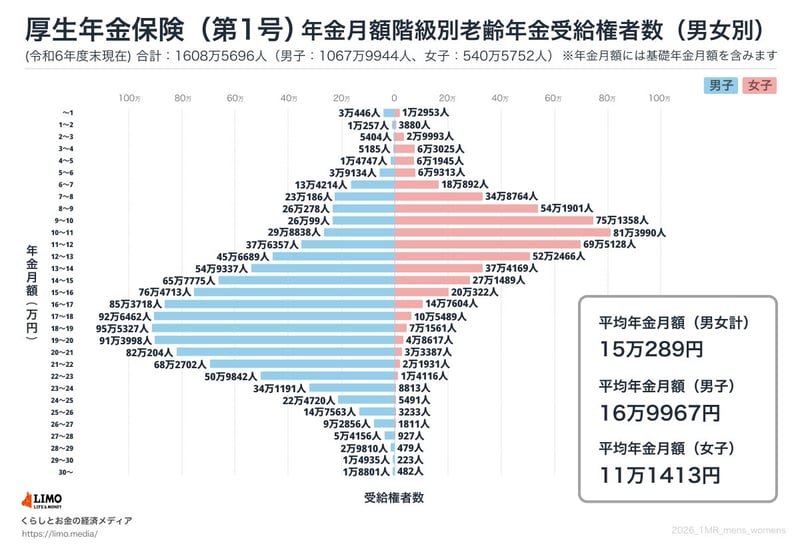

厚生・国民年金の平均受給額はいくら?1万円刻みの分布から見る個人差

老齢年金の受給額は、現役当時の年金加入状況により個人差が生じます。

厚生年金と国民年金の平均月額をみたのちに、受給額ごとの人数も見ることで、その個人差がどれほどかを見ていきましょう。

厚生年金の平均月額と受給額の分布

出典:厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給額分布(1万円刻み)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額1万円未満から30万円以上と、幅広い受給額に分布していることがわかります。

関連タグ

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

あなたにおすすめ関連記事

中本 智恵

パーソナルファイナンスニュース

”ふつうのシニア”は年金だけで暮らせる?国民・厚生年金の平均受給額と「年金依存度100%」世帯の実態も元記者が解説

齊藤 慧

パーソナルファイナンスニュース

国民年金保険料「払えないから未納」は絶対にNG!4つのリスクとリカバリー策を解説

和田 直子