決算から読み解くQDレーザの「現在地」

株式市場からの期待が先行して株価が上昇していますが、実際の企業業績はどのようになっているのでしょうか。泉田氏は「決算書を見れば実績がどうなのか見れる」と述べ、QDレーザの財務データから企業の実力値を分析します。

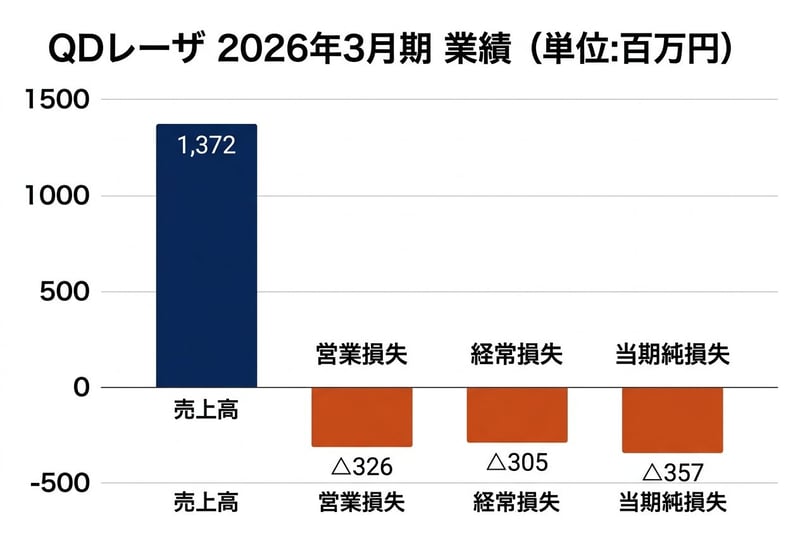

QDレーザ 2026年3月期 業績(売上高と各損失)

2026年3月期の実績を見ると、売上高は13億7,200万円(前期比4.9%増)と着実に成長しています。しかし利益面を見ると、本業の儲けを示す営業利益は3億2,600万円の赤字(営業損失)、最終的な利益を示す当期純利益も3億5,700万円の赤字(純損失)となっています。

前期の営業損失4億4,500万円からは赤字幅が縮小しているものの、売上は立っていても利益を生み出すには至っていない赤字体質であることがわかります。

さらに、次期である2027年3月期の会社予想を見ると、売上高は18億5,000万円(前期比34.8%増)と大幅な増収が見込まれています。

利益面でも、当期純利益は当初5,800万円の赤字予想でしたが、6月1日にTDKへの特許一部譲渡に伴う特別利益(約5億円)を計上したことで、4億4,100万円の黒字転換予想へと上方修正されました。

一見すると「ついに最終黒字化した」とポジティブに捉えられがちですが、ここに投資家が注意すべき落とし穴があります。本業の採算を示す営業利益の予想はわずか300万円のプラス、つまり実質トントンにとどまっています。

最終利益の大幅な黒字化は、本業の収益性が劇的に改善したわけではなく、特許譲渡という一過性の特別利益によるものなのです。

泉田氏の分析からもわかるように、QDレーザは技術への期待値は極めて高いものの、企業としての稼ぐ力(ファンダメンタルズ)はまだ株価の勢いに追いついていないのが実態です。

異常な需給バランス:個人の信用買い vs 機関の空売り

業績が赤字であるにもかかわらず株価が上昇を続ける背景には、株式市場における「需給(買いたい人と売りたい人のバランス)」の異常な偏りがあります。

泉田氏は、現在のQDレーザの株価は実力ではなく、この需給によって形成されていると指摘します。

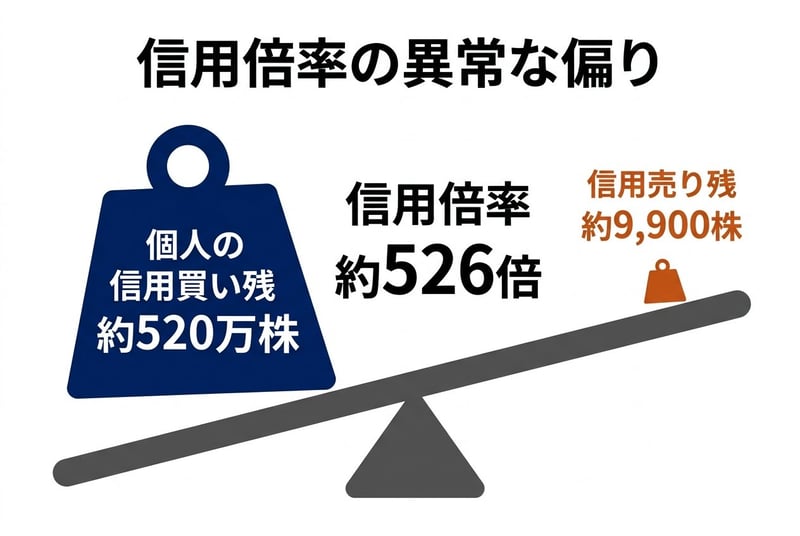

信用倍率526倍の異常な偏り(個人の信用買い vs 信用売り)

個人投資家の動向を示す「信用取引」のデータを見ると、驚くべき事実が浮かび上がります。2026年6月26日時点での信用売り残が約9,900株であるのに対し、信用買い残は約520万株にも膨れ上がっています。

この結果、信用買い残を信用売り残で割った「信用倍率」は526倍という異常な数値となっています。通常、信用倍率が数倍〜十数倍でも「買いが偏っている」と判断される中で、この数値は際立っています。

「ほぼみんな信用で買っているんです。これすごいのが、例えば5月29日だと信用倍率が5,000倍を超えています」

泉田氏がこう驚くように、個人投資家が量子ドット技術の将来性に熱狂し、手元の資金以上の取引を行う「信用買い」に殺到している状態です。

しかし、この個人投資家の熱狂に対して、プロである機関投資家は全く逆の動き、すなわち「空売り(株を証券会社などから借りて先に売り、値下がりした後に買い戻すことで差益を狙う取引)」を見せています。

「やっぱりこれも信用だけで今株価が上がっている状態で、個人が強気にすごく信用で買っているから、機関としては格好の餌じゃないですけども、もう揺らしがいがある状況にはなってしまっている」

7月2日時点のデータでは、モルガン・スタンレーが発行済株式の8.4%を空売りしているのを筆頭に、バークレイズ(0.63%)、JPモルガン(1.97%)、ゴールドマン・サックス(2.0%)など、外資系金融機関が合計で約13%もの大規模な空売りを仕掛けています。

QDレーザは市場に出回っている浮動株の比率が高く、機関投資家が空売りのために株を借りやすい環境にあることも、この動きに拍車をかけています。

つまり、現在のQDレーザの株式市場では、「技術に期待して強気で買い向かう個人投資家」と、「株価は実力に見合っていないと見て売り叩こうとする機関投資家」が真っ向から激突する構図となっているのです。

投資家が直視すべきリスクとファンダメンタルズ

このように、現在のQDレーザの株価は、業績という裏付けがないまま、期待と需給のバランスの上に危うく成り立っています。泉田氏はこの状況を次のように総括します。

「今の株価は企業の実力というかは、本当にこの期待による需給でほぼ成り立っているという風にも見えるわけです。期待による買いと、それを崩そうという空売りという構造です」

期待先行で買われている銘柄は、その期待が少しでも剥落したり、開発の遅れなどの悪材料が出たりすると、支えを失って株価が急落するリスクを常に抱えています。

特に、信用買いで参戦している個人投資家が多い場合、株価が下落し始めると「追証(追加の担保差し入れ)」を避けるための投げ売りが連鎖し、下げ幅がさらに拡大する恐れがあります。機関投資家はまさにそのタイミングを狙って空売りを仕掛けているのです。

では、この激しい需給の攻防は最終的にどう決着するのでしょうか。泉田氏は投資の基本に立ち返ることの重要性を強調します。

「ただ、どっちが勝つかというのは結局最後はファンダメンタルズなんで、会社の中の事業であったり、その業績というのを分析する意味はありますね」

量子ドット技術が本当に広範囲のデータセンターで採用され、売上と利益が爆発的に伸びる未来が実現すれば、現在の株価を正当化できるかもしれません。しかし、現時点ではそれは「不確実な未来」に過ぎません。

「まだ不確実なものを前提として需給で買いと売りがついている状態なので、もし投資をされる方も、そういったところがあるよという前提で投資されるのがいいかなと思いますね」

QDレーザへの投資を検討する際は、目の前の株価の勢いや次世代技術という華やかなストーリーだけに目を奪われるべきではありません。

「業績の裏付けがない期待先行の株価であること」と「機関投資家が大規模な空売りを仕掛けていること」という2つの大きなリスクを十分に理解し、慎重な判断を下すことが求められます。

参考資料

- 株式会社QDレーザ「2026年3月期 決算短信」(2026年5月14日)

- 株式会社QDレーザ「2026年3月期 通期決算説明会資料」(2026年5月14日)

- 株式会社QDレーザ「2027年3月期 通期業績予想の修正に関するお知らせ」(2026年6月1日)

- 株式会社QDレーザ「事業計画及び成長可能性に関する事項」(2026年6月24日)

- YouTubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

免責事項

- 本記事は一般的な情報提供のみを目的としており、特定の株式の購入や売却について助言や推奨するものではありません。

- 本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。

- 投資判断は最新の決算資料や市場動向などをご自身でご確認の上、自己責任で行ってください。

- 株主優待の内容や条件などは変更される可能性があるため、必ず公式サイトでご確認ください。

関連タグ

「イズミダイズム」はモニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命出身の元機関投資家の泉田良輔が、プロの視点から経済ニュースの裏側や資産形成のトピックを論理的に解説します。

PROFILE

「イズミダイズム」は、モニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命でポートフォリオマネージャーや証券アナリストとしての勤務経験のある元機関投資家の泉田良輔が、プロの視点で金融や経済に関する様々なニュースの解説や、資産形成に役立つトピックをお届けします。新NISAの開始やインフレを背景に、個人の資産運用への関心が高まる中、機関投資家と個人投資家の「視点の違い」や、経済ニュースの裏側にある「構造」をロジカルに解説します。「イズミダイズム」は株式会社モニクルリサーチが企画をし、株式会社モニクルが運営を運営しています。(2026年7月3日更新)

LIMO&ファイナンス編集部 編集長

LIMO&ファイナンス編集部 編集長株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。東京科学大学大学院非常勤講師。

PROFILE

株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。2013年に株式会社モニクルリサーチの前身である株式会社ナビゲータープラットフォームを共同設立。2015年にくらしとお金の経済メディア「LIMO」を立ち上げ、コンテンツ企画とメディア運営を行う。2026年1月よりYouTubeチャンネル「イズミダイズム」の運営に参画。2026年6月に専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」の編集長に就任。東京科学大学大学院非常勤講師。慶應義塾大学商学部卒。慶應義塾大学大学院システムデザイン・マネジメント研究科修了。