パーソナルファイナンスニュース

国民年金保険料「払えないから未納」は絶対にNG!4つのリスクとリカバリー策を解説

和田 直子

【2026年度の厚生年金】標準的な夫婦世帯は4495円の増額へ

ここからは、公的年金制度について誤解されがちな点を3つピックアップして解説します。

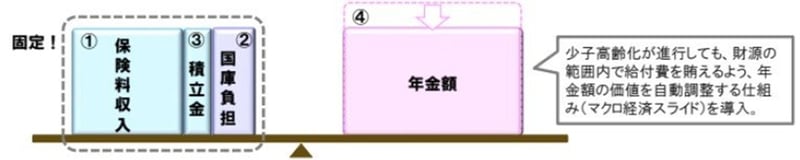

日本の公的年金制度には、少子高齢化の進展や平均寿命の伸長といった社会構造の変化に対応するため、「マクロ経済スライド」という仕組みが導入されています。

これは、給付水準を自動的に調整する機能です。

このように、制度の持続可能性を確保するための調整機能がビルトインされているため、年金の支給が突然ストップするような事態は想定されていません。

したがって、「制度が破綻するか」を心配するよりも、将来的にどの程度の給付水準が維持されるのかという視点で考えることが重要です。

厚生年金の保険料率については、第1号厚生年金被保険者の場合、2017年に上限である18.3%に到達し、それ以降は引き上げられていません。

このように、保険料率が際限なく上昇し続ける仕組みにはなっていないのです。

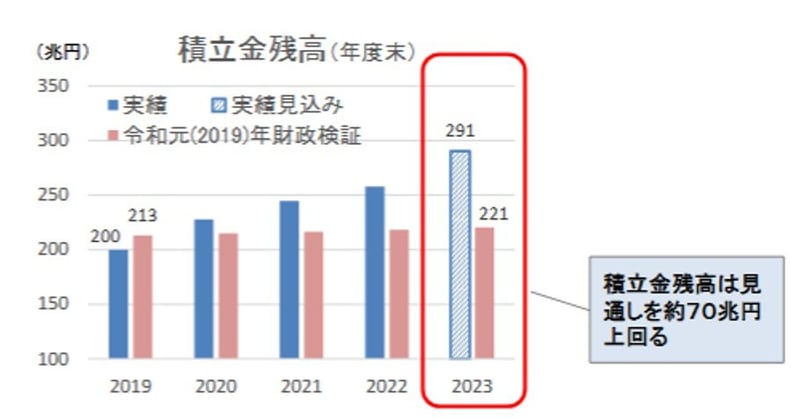

さらに、女性や高齢者の就業参加が進んだことで保険料収入が増加した結果、年金積立金は当初の予測を約70兆円上回る見込みです。

年金制度は、加入者の負担だけが一方的に増え続けるような単純な構造ではないという点も理解しておくべきポイントです。

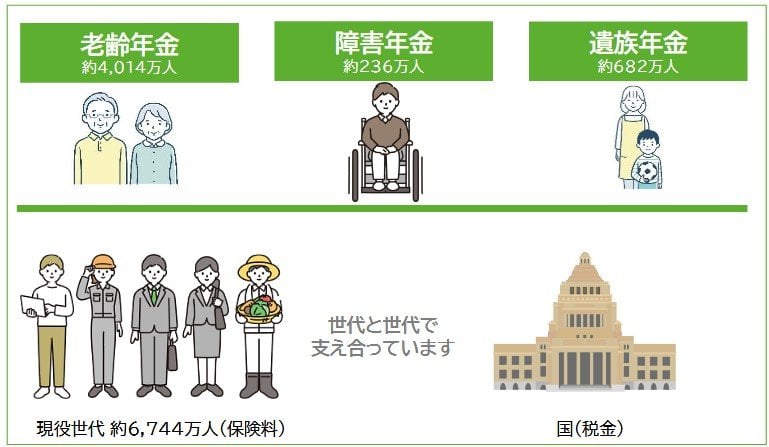

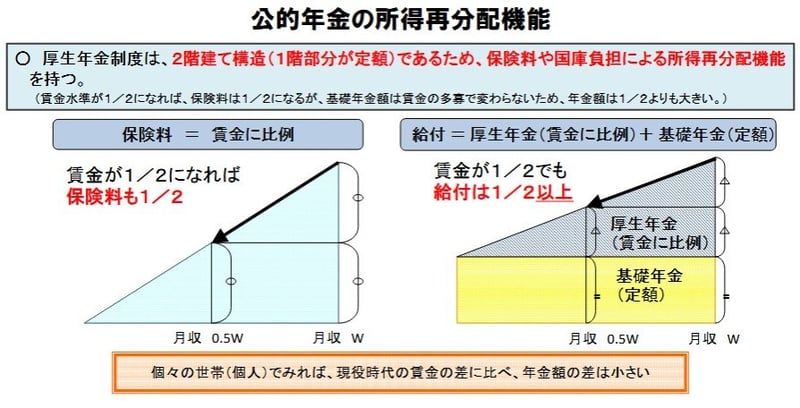

公的年金は、個人が積み立てたお金を将来受け取るだけの貯蓄とは本質的に異なり、複数の保障機能を備えた社会保険制度です。

加えて、所得を再分配する機能も組み込まれているため、現役時代の収入格差がそのまま年金受給額の格差にはならないよう設計されています。

「支払った保険料の元が取れるか」という損得勘定だけで、この制度が持つ本来の役割や価値を評価することは適切ではないといえます。

この記事では、厚生年金で月額30万円以上を受け取っている人の割合と、年金制度にまつわる代表的な3つの誤解について解説しました。

厚生年金の受給実態を見ると、平均月額は15万円台であり、月30万円以上を受給する人は全体の0.12%に過ぎません。

このことから、高額な年金を受け取れるのはごく一部の人に限られることがわかります。

一方で、「制度は破綻する」「保険料は上昇し続ける」「元が取れない」といった不安や誤解も少なくありません。

しかし、実際には制度を維持するための調整機能や、社会保険としての多様な役割が備わっています。

これらの事実をふまえ、年金制度の仕組みを正しく理解することが重要です。

そのうえで、ご自身の年金受給見込額を把握し、老後の生活設計を具体的に考えてみてはいかがでしょうか。

公的年金だけでカバーできない部分がどれくらいあるのかを試算し、不足分をどのように補うか計画を立てておくことが、将来に向けての備えにつながります。

PROFILE

一種外務員資格(証券外務員一種)、保険募集人資格などを保有。福岡女学院大学人文学部英語学科卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。はたらく世代のお金の悩みに徹底的に寄り添う姿勢で顧客からの信頼も厚く、くらしとお金の経済メディア「LIMO」での執筆も行い、Yahoo!ニュース経済カテゴリーでアクセスランキング1位などの実績もある。(2026年7月11日更新)