パーソナルファイナンスニュース

50歳代の貯蓄額、平均1704万円の裏側。老後に向けた「ねんきん定期便」のリアルな活用法

熊谷 良子

年金だけで生活する世帯は全体の何割?保険料の天引きから逆算する家計防衛術

7月も半ばに入り、暑さが続く中、自宅のポストに届いた「国民健康保険」や「後期高齢者医療」の新しい被保険者証(保険証)、そして保険料の決定通知書を整理している方も多い時期です。

私がかつて専門紙の記者として、医療制度の議論を取材していた際、常に直面していた重い現実があります。それは、「高齢者の限られた年金収入に対して、医療保険料や介護保険料の負担がいかに重くのしかかっているか」という、構造的な苦悩です。

ニュースで「年金の平均受給額」が報じられるとき、多くの人はその「額面」だけを見がちです。しかし、そこから社会保険料が引かれた後の「手取り」で本当に暮らしていけるのかどうかこそが、シニアの生活を左右する生命線となります。

漠然とした不安を抱える前に、まずは世間の「ふつう」とされる客観的な数字を知ることが不可欠です。

ここでは、60代以上の国民年金・厚生年金のリアルな平均受給額や1万円単位の分布、そして「年金のみで生活している世帯は実際に何割いるのか」というマクロなデータを、フラットに紐解いていきます。

本記事は、編集部が厚生労働省や日本年金機構など、官公庁が公表する公式資料を確認の上、執筆・検証しています。

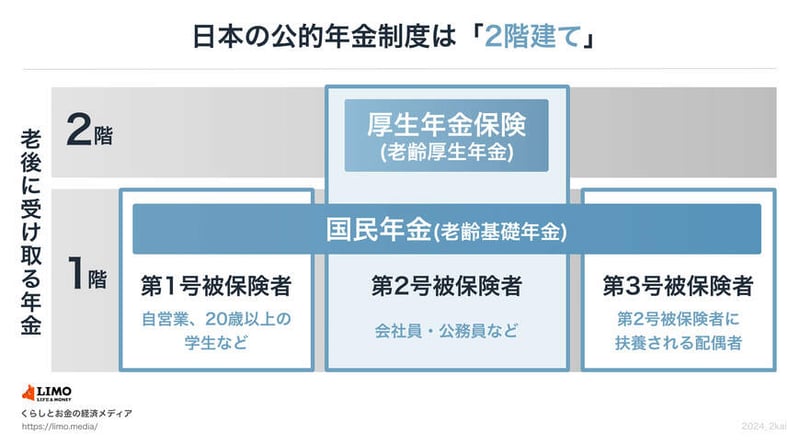

日本の公的年金には「国民年金」と「厚生年金」があり、下の体系図のような「2階建て」構造となっています。

まずは1階部分にあてはまる「国民年金」について解説します。国民年金制度では、原則として国内居住者のうち「20歳以上60歳未満」のすべての人が加入対象です。

国民年金保険料は全国一律で、年度ごとに見直しが実施されます。ちなみに2026年度の月額は1万7920円です。

もし40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(2026年度の月額は7万608円)が受給でき、未納期間があればその分が差し引かれるという仕組みです。

続いて、2階部分に位置する厚生年金制度を見ていきましょう。こちらに加入できるのは、会社員や公務員、さらに特定適用事業所で働くパートなど、一定の要件をクリアした人です。

厚生年金に単体で加入するのではなく、国民年金と併せて加入するため、2階建てと言われます。

国民年金と異なり、厚生年金保険料は給与水準により決定されるので、収入が高いほど保険料も上がります。ただし上限が設けられるため、一定以上の人はみな同じ保険料となります。

厚生年金に加入した期間や支払った保険料によってもらえる年金額が決まるため、受給額は個人ごとにばらつきが出るのが特徴です。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。