パーソナルファイナンスニュース

国民年金「月5万円未満」が約2割の現実。50歳で突きつけられる見込額と「空白期間」から年金を増やす方法

熊谷 良子

遺族年金生活者支援給付金とは?2026年度は年額約6万7000円が上乗せされる可能性

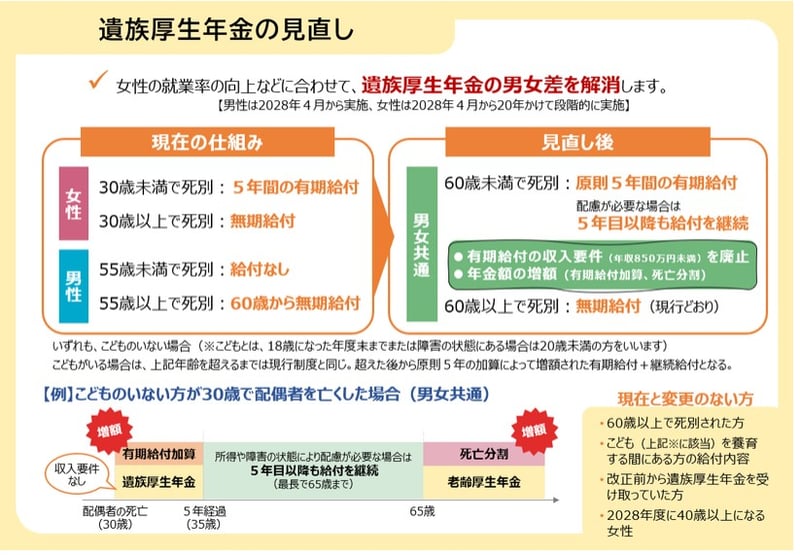

2028年4月1日より、社会構造の変化や共働き世帯の増加など、ライフスタイルの多様化に対応するため、遺族厚生年金の制度が段階的に見直されることになっています。

お子さんがいない若年層や中年層の配偶者を対象として、これまでの終身給付から、原則として5年間の有期給付へ変更される予定です。

ただし、この5年間については「有期給付加算」が新設され、毎月の受給額は現行制度の約1.3倍に増える見込みです。

この変更は、生活を再建するための一定期間、支援を重点的に行うことを目的としています。

今回の制度改正が適用されるのは、主としてこれから新たに受給権を得る方です。

すでに受給している方や一定の年齢以上の方に関しては、生活への急な変化を避けるため、数十年単位の経過措置が設けられるなど、十分な配慮がなされる計画です。

2028年4月1日以降に新たに受給権が発生する、以下のような世帯が対象となる見込みです。

お子さんがいない世帯の場合、生涯にわたる給付ではなく、5年間の「重点的な有期給付」へと制度が再設計されます。

以下に該当する方は、2028年4月以降も現行の制度が適用されるか、改正の対象外となる予定です。

原則として5年間の有期給付へ移行しますが、5年が経過した後も、障害年金を受給している、あるいは単身で年収が約122万円以下(目安)であるなど、特定の条件を満たす場合には、継続して受給できる仕組みも検討されています。

最後に、これまで多くのお客様のライフプランに寄り添ってきた筆者から、ご自身の世帯を守るためのアドバイスを3つお伝えします。

制度を正しく知り、足りない部分をあらかじめ準備しておくことで、将来への不安は少しずつ和らげていくことができます。この記事が、ご家族の安心を考えるきっかけになれば幸いです。

2028年度の遺族厚生年金の見直しは、特に若い世代や共働き世帯のライフプランに直結する非常に重要な転換点となります。

万が一の際に「保障が足りない」と慌てることがないよう、本記事を機にご自身のねんきん定期便を確認し、早めに保険や貯蓄のバランスを見直してみましょう。

ファイナンシャルアドバイザー/一種外務員資格/相続診断士

ファイナンシャルアドバイザー/一種外務員資格/相続診断士ファイナンシャルアドバイザー。一種外務員資格及び相続診断士。ジブラルタ生命出身。現在はIFAとして、若年層から高齢層までの幅広い世代へ向けたファイナンシャルプラニングから投資信託・債券・保険を活用した個人向け資産運用コンサルティング業務を行う。

PROFILE

ファイナンシャルアドバイザー。一種外務員(証券外務員一種)、生命保険販売資格及び相続診断士資格を保有。関西学院大学国際学部卒業後、人材業界にて求職者のキャリア支援や企業の採用コンサルティングに従事。その後、ジブラルタ生命保険株式会社に入社し、生命保険提案業務に携わる。現在はIFA(独立系ファイナンシャルアドバイザー)として人生設計をサポートし、資産形成から相続までのライフステージに応じた提案を得意としている。お客様からの紹介を通じて、老若男女問わず幅広い世代の人生やお金にまつわる相談経験を待つ。また、くらしとお金の経済メディア「LIMO」での執筆も行う。兵庫県三田市出身(2026年7月11日更新)

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。