パーソナルファイナンスニュース

NISAで「毎月分配型」の投資信託はNGなの?成長投資枠ならOKの誤解

和田 直子

高齢者世帯の平均所得の内訳

7月に入り、街中では夏のボーナス商戦が目立ち、現役世代の消費ムードが一段と高まる季節になりました。

年金生活に入るとボーナスという臨時収入はありませんが、お中元の手配やお盆の帰省準備、お孫さんと過ごす夏休みのレジャーなど、世間のムードに引っ張られる形で「夏特有の出費」が容赦なく押し寄せてきます。

「このままのペースでお金を使って、私たちの年金収入だけで最後まで暮らしていけるのだろうか」と、ふと不安を覚える方も多いはずです。

将来の不安を和らげるには、世間の「ふつう」とされるマクロな数字を知り、ご自身の受給額がどの位置にあるのかを客観的に測ることが不可欠です。

ここでは、60代から90代以上までの年齢別・厚生年金と国民年金の平均受給額を一覧で整理します。さらに、1万円刻みのリアルな受給額分布や、高齢者世帯の「本当の平均所得」をフラットなデータで紐解き、数字の裏に隠されたシニア家計の真実を元記者の視点からお伝えします。

本記事は、編集部が厚生労働省や日本年金機構など、官公庁が公表する公式資料を確認の上、執筆・検証しています。

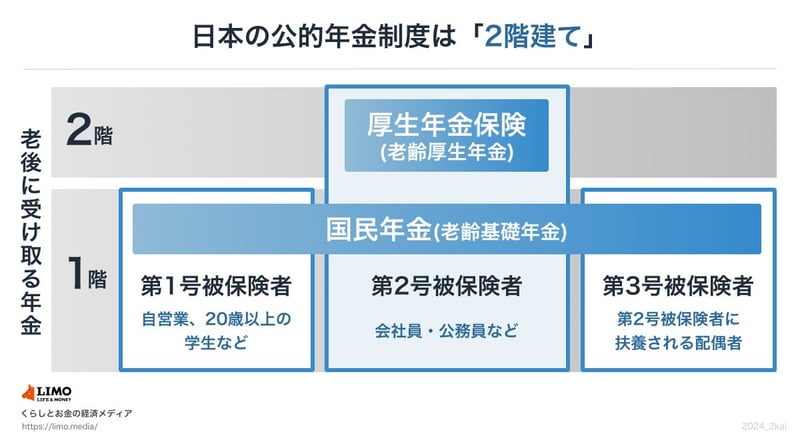

公的年金は「2階建て構造」だと聞いたことがある人もいるでしょう。

これは、日本の年金制度が「1階部分にあたる国民年金(基礎年金)」と「2階部分にあたる厚生年金」から成り立つためです。

国民年金の加入者は第1号被保険者~第3号被保険者にわかれ、このうち第2号被保険者が後述する厚生年金に加入します。厚生年金保険料を支払う人は、別途国民年金保険料を支払う必要はありません。

また、第3号被保険者も保険料の納付義務がありません。

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など ※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

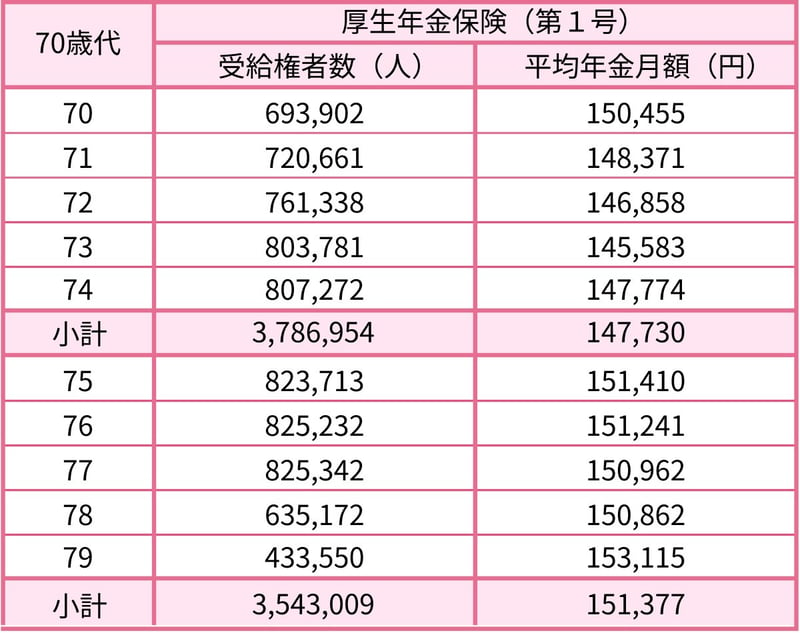

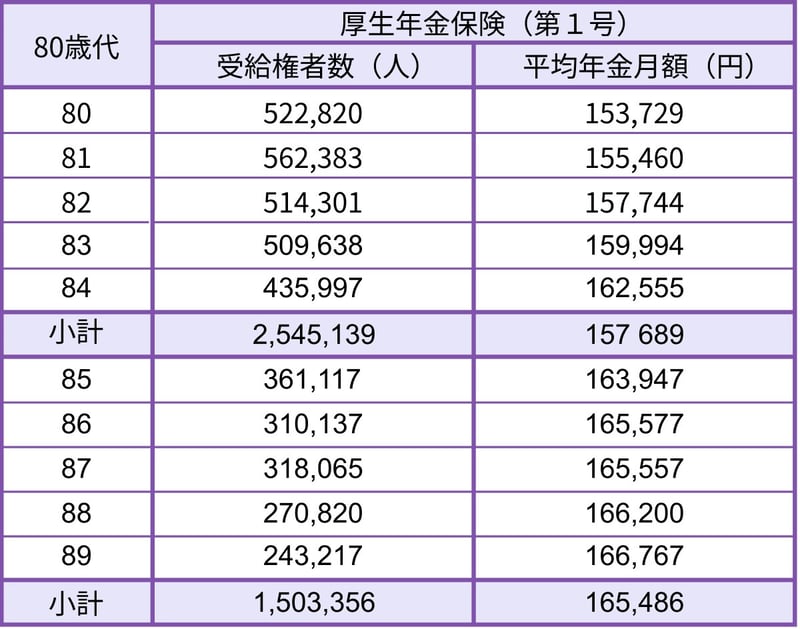

厚生労働省年金局が発表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータをもとに、年齢1歳刻みにおける「平均年金月額」を一覧表でご紹介します。

まずは厚生年金(国民年金部分を含む)の平均年金月額を見ていきましょう。年齢による違いはあるのでしょうか。

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含みます

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

標準的な年金受給開始年齢は65歳となっていますが、65歳以降の各年齢で受け取れる厚生年金の平均年金月額を見ると、14万円~16万円台であることがわかりました。

年齢があがるほどに、ゆるやかに平均額が上昇する傾向があります。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。