パーソナルファイナンスニュース

厚生年金、ひとりで「月30万円超」をもらえる人は希少な存在?「標準的な夫婦世帯」でも2人合算で月23.7万円

太田 彩子

資産を「育てる」意識を持つ、2つの新しい富裕層タイプ

株式会社博報堂の博報堂富裕層マーケティングラボ(HAML)が公表した「新富裕層調査2025」から、富裕層の資産ポートフォリオの実態が見えてきました。

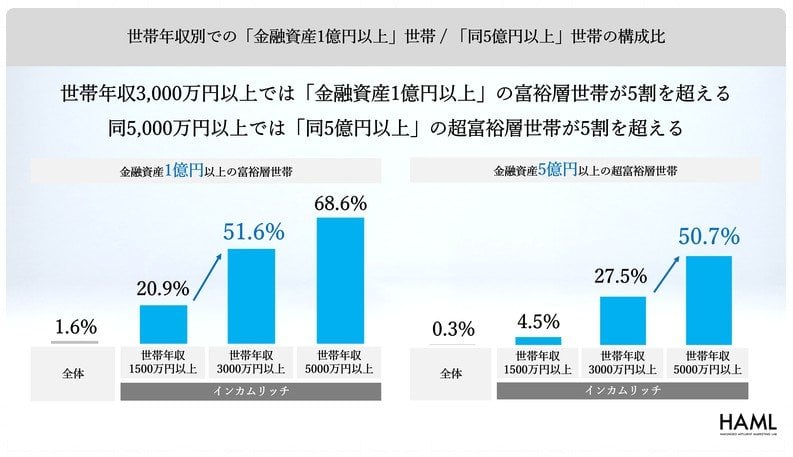

「株式」や「NISA」は高所得者層に広く普及しており、世帯年収による保有率の差はあまり見られません。しかし、年収が「3000万円」や「5000万円」といった節目を超えると、投資対象が急に多様化し、より高度なものへと変化していく傾向があります。

リスク資産や現物資産への投資が広がりを見せます。一般的な投資商品だけでなく、より独自性の高い運用を行う傾向が強まるのがこの層です。

年収が5000万円を超えると、さらに専門性の高い金融商品や、インフレ対策としても有効な「現物資産」への投資が活発化します。

日本の富裕層の実態を詳しく見ていくと、彼らが特別な存在というわけではなく、日々の仕事と地道な資産形成を両立させる「継続力」を持っていることが理解できます。

自分自身の資産状況を客観的に把握することは、他人と比べるためではありません。それは、各家庭に合った将来の目標を設定するための、大切な第一歩といえるでしょう。

新NISAなどの制度も活用しながら、これからの生活を見据えた「我が家らしい資産の育て方」を検討してみてはいかがでしょうか。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。