齊藤 慧

この記事はここがポイント

- 富裕層・超富裕層は2023年に過去最高の165.3万世帯、純金融資産469兆円に到達した現状。

- 資産を「育てる」意識を持つ「いつの間にか富裕層」など、新タイプの富裕層が増加傾向。

- 年収3000万円超で暗号資産等、5000万円以上でFXや現物資産等への投資対象の多様化。

2026年も7月中旬を迎え、夏のボーナスを受け取られた方も多いのではないでしょうか。筆者はファイナンシャルプランナーとして多くの方の資産相談をお受けする中で、「自分には富裕層なんて縁遠い話だ」と感じている方が少なくないと感じます。

しかし、経済の先行きが不透明な中でも、実は日本国内では純金融資産1億円以上を持つ「富裕層」の数が過去最多を更新し続けているのです。

なぜ今、富裕層は増えているのでしょうか。

この記事では最新の調査データを基に、ごく普通の会社員からでも着実に資産を築くためのヒントを探ります。

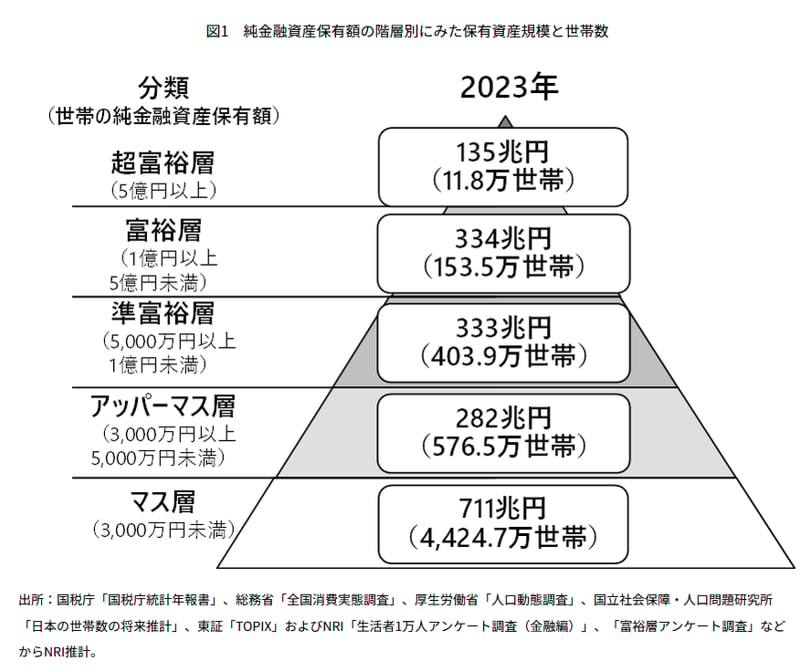

富裕層ピラミッド「頂点」にいる人、純金融資産5億円以上《超富裕層》は約11万世帯

「お金持ち」の定義は人によってさまざまですが、株式会社野村総合研究所は一つの基準を提示しています。それは、預貯金や株式などの金融資産の合計から、住宅ローンといった負債を差し引いた「純金融資産額」に基づき、世帯を5つの階層に分類するものです。

純金融資産額で分類される5つの階層とその世帯数とは

- マス層(3000万円未満):およそ4424万7000世帯

- アッパーマス層(3000万円以上5000万円未満):およそ576万5000世帯

- 準富裕層(5000万円以上1億円未満):およそ403万9000世帯

- 富裕層(1億円以上5億円未満):およそ153万5000世帯

- 超富裕層(5億円以上):およそ11万8000世帯

この分類では、純金融資産1億円以上の世帯が「富裕層」、5億円以上が「超富裕層」と定義されています。最新の推計によると、この2つの層を合わせると約165万3000世帯に達します。

この数字は、日本の全世帯のうち約33世帯に1世帯(約3%)が富裕層に当てはまることを意味します。現在の日本では、純金融資産3000万円未満の「マス層」が最も多く、全体の約8割を占める状況です。

富裕層と聞くと遠い世界の話に感じるかもしれませんが、近年ではマス層から着実に資産を増やし、準富裕層や富裕層へとステップアップする世帯が増える傾向にあります。

関連タグ

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

ふつうの年金本体に上乗せされる「老齢年金生活者支援給付金」金額・支給要件・請求手続きを確認!

熊谷 良子

パーソナルファイナンスニュース

【世帯主が70歳以上】「平均負債額」はいくら?夫婦の《貯蓄額や家計収支》など、老後のお金事情を解説

安達 さやか

パーソナルファイナンスニュース

国民年金「月5万円未満」が約2割の現実。50歳で突きつけられる見込額と「空白期間」から年金を増やす方法

熊谷 良子