村岸 理美

年金の基本、国民年金と厚生年金は「2階建て構造」

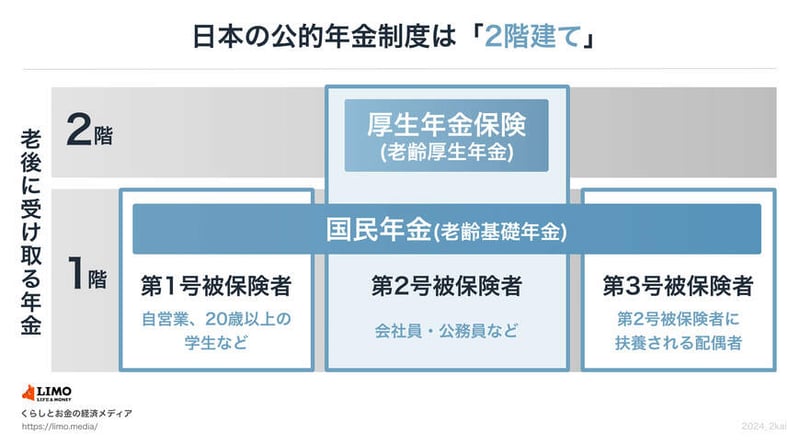

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

日本の年金制度は2階建て

国民年金は原則として、国内在住の20歳以上60歳未満のすべての人が加入対象で、年金のベースとなります。国民年金保険料(※1)は全員一律です。

厚生年金は企業や官公庁などで働く人たちが、国民年金に上乗せして加入する年金です。毎月の給与や賞与に応じた保険料(※2)を納めます。

厚生年金は「年金加入月数」と「納めた保険料」で老後の年金額が決まるため、現役時代の給与水準と加入期間が長いほど老後の受給額は多くなります。

※1 国民年金保険料:2026年度は月額1万7920円 ※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

関連タグ

編集記者

編集記者早大卒。証券外務員二種・相続診断士。15年の書籍校閲で培ったファクトチェック力を武器に、一次資料に基づく「お金と暮らし」の分析記事を担当する編集記者。認知症介護経験をいかし、読者目線に立った情報発信も。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、終活ガイド1級

【経歴】 早稲田大学第一文学部卒業。

二種外務員資格(証券外務員二種)を保有し、15年以上にわたる書籍校閲で培った「ファクトチェック力」を武器に、現在は株式会社モニクルリサーチLIMO編集部に所属、くらしとお金の経済メディア『LIMO』にてパーソナルファイナンス系記事の編集・執筆を担当。

厚生年金保険・国民年金、貯蓄、家計管理など暮らしに不可欠なテーマについて、厚生労働省・日本年金機構・総務省などの一次データをもとに読み解く分析記事を得意とする。

プライベートでは認知症の家族介護に直面し、ビジネスケアラーとして仕事と家庭の両立に葛藤した経験を持つ。大手人材派遣会社の採用管理部門での就業経験もあり、仕事と実生活を通じて「就業と将来設計の密接な関係」を痛感している。

長年の紙媒体で培った編集力に、一人の生活者としてのリアルな実体験を掛け合わせ、読者目線に立った信頼性の高い情報を発信。執筆記事はYahoo!ニュース「経済ランキング」で多数の1位を獲得している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

「厚生年金と国民年金」年収300万と780万で差はいくら?受給額を試算してみた

太田 彩子

パーソナルファイナンスニュース

【自営業・フリーランス】国民年金の受給額を増やす「上乗せ術」5選!ファイナンシャルアドバイザーが解説

長井 祐人

パーソナルファイナンスニュース

70代”ふつうの夫婦”は貯蓄いくら?平均額と中央値のギャップと年金月額のリアル

齊藤 慧