パーソナルファイナンスニュース

何歳までもらったら元がとれる?「国民保険料」40年間で支払った総額と損益分岐点を計算【2026年に65歳になる方】

和田 直子

高齢者世帯の平均所得の内訳

老後の生活を支える大切な収入源である、公的年金。できればたくさんもらいたいと思うものです。どれほど支給されるのか気になる方も多いでしょう。

年金受給額は年金加入状況により決まるため、個人差が大きい点に注意が必要です。

これを踏まえた上で、どれくらいの個人差があるのかを見てみましょう。

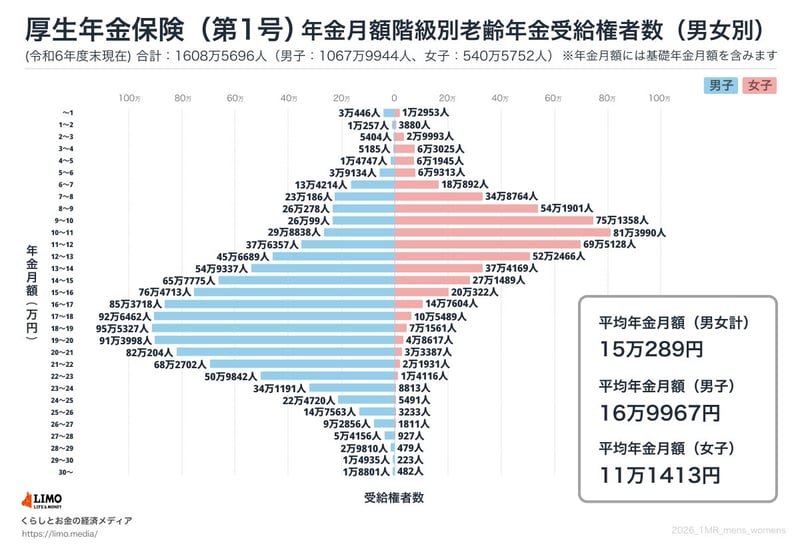

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

※国民年金の金額を含む

男女別では、男性16万9967円、女性11万1413円と、6万円ほどの差があります。

上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」と幅広く分布していることから、個別での確認が重要であるといえます。

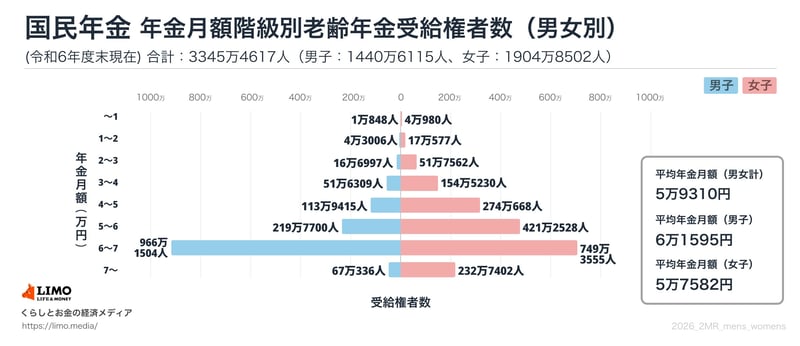

出典:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

国民年金の平均年金月額は男女全体、男性・女性ともに5万円台です。上のグラフが示すとおり、「月額1万円未満~7万円以上」と分布していることがわかります。

国民年金では満額が固定されていることから、厚生年金ほどばらけることはありません。

ボリュームゾーンは「6万円以上~7万円未満」となっており、多くの人が満額を受け取れていることも読み取れます。

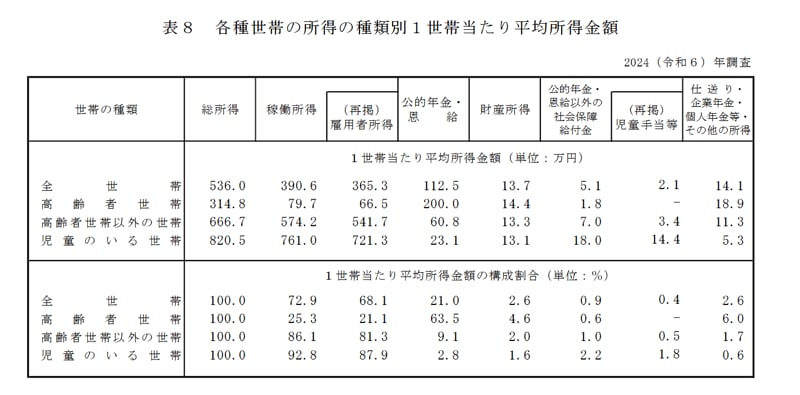

高齢者世帯の「1世帯あたりの平均所得金額」を見ていきましょう。厚生労働省「2024(令和6)年 国民生活基礎調査の概況」という資料を参考にします。

なお、資料内における高齢者世帯とは「65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯」と定義されます。

出典:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

資料によると、高齢者世帯の総所得は314万8000円 です。総所得に占める金額や割合も見ていきましょう。

月額に換算すると約26万円の所得のうち、3分の2となる約16万6000円が「公的年金」となります。次いで約5万5000円の「雇用者所得」が続きます。

高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

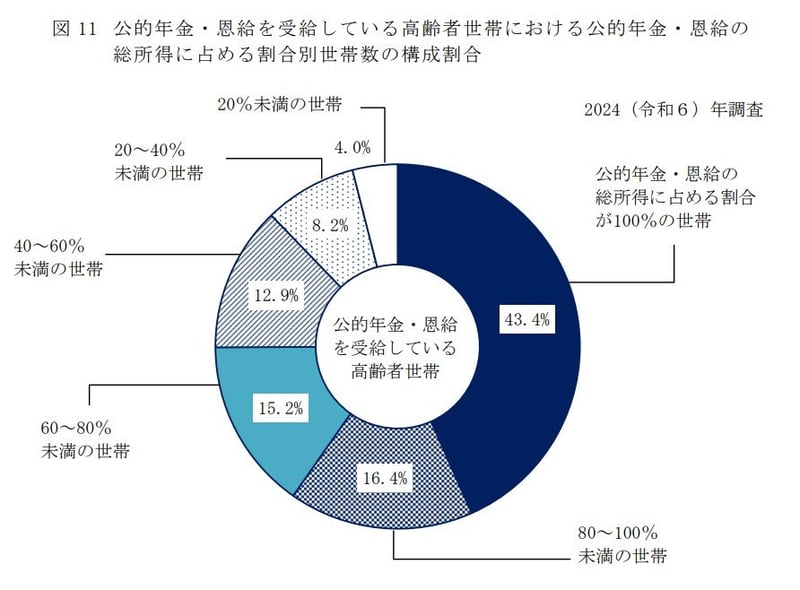

今の高齢者世帯のうち、どれほどが「年金だけで」生活できているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得構成では63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯は43.4%となりました。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

出典:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

半数以上の世帯は、公的以外の何等かの収入で補填している実態がうかがえます。

今回は、60歳代から90歳以上の方々の厚生年金と国民年金の平均受給額を、年齢別の一覧で詳しく見てきました。

ご自身の受給額と比べてみて、いかがでしたでしょうか。

データを見ると、厚生年金では現役時代の働き方によって受給額に大きな差が生まれることや、高齢者世帯の約半数は年金以外の収入も得て生活している実態が分かります。

これらの平均額はあくまで参考の一つです。

大切なのは、ご自身の正確な年金見込額を把握し、それに基づいた生活設計を立てることです。

年に一度送られてくる「ねんきん定期便」や、日本年金機構の「ねんきんネット」を活用して、ご自身の記録を確認してみてはいかがでしょうか。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

【元記者の視点】年齢別データの罠。80代の平均額を60代が受け取れない?

本記事で検証した「年齢階級別の平均受給額データ」について、社会保障分野の動向を取材してきた記者の視点から、読者の皆様に決して見落としてほしくない構造的な事実があります。

それは、「現在80代や90代の先輩シニアが受け取っている高い平均水準を、今後本格的な年金生活に入る60代やプレシニア層がそのまま同じように受け取れると考えてはならない」という世代間における制度ルールの差異です。

80代の厚生年金平均月額は約15万〜16万円台と、比較的高くなっています。この数字を見て「自分たちも70代・80代になればこれくらいもらえるのだろう」と見込むのは早計です。

現在の80代以上のシニア層は、高度経済成長期からバブル期にかけての右肩上がりの賃金上昇期に会社員時代を過ごしただけでなく、年金額の算定に用いられる「給付乗率」が現在よりも有利に設計されていた旧制度の恩恵を受けています。

一方で、現在の60代や現役世代においては、低成長期の長いデフレ経済下での賃金推移が計算ベースになることに加え、少子高齢化に伴って給付水準を自動調整する「マクロ経済スライド」が適用され続けています。

この調整メカニズムにより、物価や賃金が上昇しても年金額の伸び率はそれより抑えられるため、将来受け取る年金の実質的な価値(所得代替率)は、上の世代よりも抑制されていきます。

上の世代の年齢別平均データは、あくまで「過去の経済成長と旧制度が作り出した結果」であり、未来の保障値ではありません。「世代による給付水準の構造的ズレ」を客観的に認識し、自らのねんきん定期便のシミュレーション数値を厳格な上限として家計の損益分岐点を設定すること。

この現実的な視座こそが、過度な楽観論による老後予算の破綻を防ぎ、長寿時代の純資産を守り抜くための確実な防衛策となるのです。