パーソナルファイナンスニュース

60代以上の年金月額における「ふつう」と平均受給額データ。国民年金・厚生年金の金額分布とシニア世帯の生活実態

鶴田 綾

元・専門紙記者が読み解く「世代間の受給額ギャップ」と個人差の背景。年金収入のみに依存する世帯の割合から逆算する、現実的な「年金+α」の家計設計

「上の世代はたくさん年金をもらっているのに、自分たちの世代は受給額が少なくて生活が苦しいのではないか」。こうした世代間の不公平感や老後資金に対する漠然とした不安は、シニア層の間で常につきまといます。

私が社会保障専門紙の記者として厚生労働省が毎年発行する「厚生年金保険・国民年金事業年報」の膨大なデータを分析していた際、受給者の年齢階層によって平均年金額に明確なばらつきがある事実を目の当たりにしました。

しかし、この年齢別の金額差は、単純な「世代間格差」だけで片付けられるものではありません。現役時代のマクロな賃金水準の変動や、法改正による加入制度の変遷が色濃く反映された結果であり、他世代の平均値とご自身の受給額を比較して悲観することは本質的ではないのです。

本記事では、記者の視点から官公庁の一次データに基づき、60代から90代以上までの年齢別平均受給額をフラットに一覧化します。

さらに、現役時代の働き方で生じる大きな個人差の構造や、高齢者世帯における就労収入などのリアルな所得内訳を整理し、世間の数字に振り回されずに「ご自身サイズの家計」を構築するための客観的な視点を提供します。

まずは年金のしくみについて解説します。

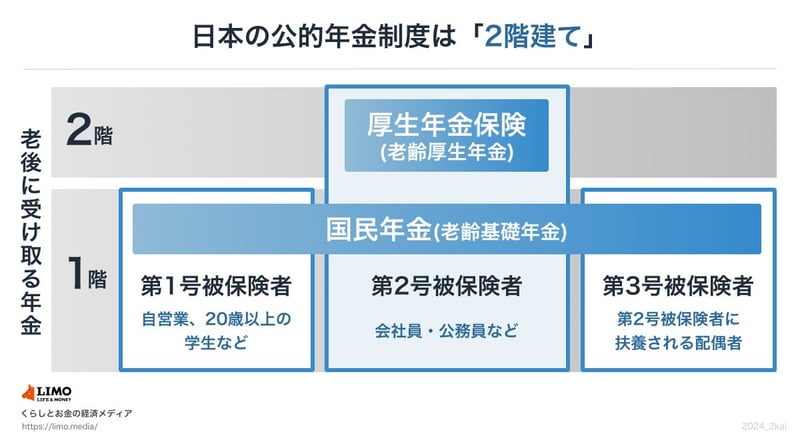

公的年金は、基礎部分となる「国民年金」と上乗せ部分にあたる「厚生年金」から成り立つ、いわゆる2階建て構造です。下の図をイメージするとわかりやすいでしょう。

下にある国民年金には、原則として「国内在住の20歳以上60歳未満の全ての人」が加入します。ちなみに、国民年金保険料(※1)は全員一律です。

上乗せとなる厚生年金には、企業や官公庁などで働く人たちが加入しますす。毎月の給与や賞与に応じた年金保険料(※2)を納めるため、個人差があるのが特徴です。

では、将来もらえる「年金額」はどのように決まるのでしょうか。

まず国民年金の場合、国民年金保険料を全期間(480月)納めれば、65歳以降で満額(※3)の老齢基礎年金を受け取ることができます。逆に未納期間等があった場合は、その月数に応じて満額から差し引かれるしくみです。

厚生年金の場合、「年金加入月数」と「納めた保険料」に応じた老齢厚生年金額が決まります。一般的には長く働いた人、たくさん稼いだ人が多くの年金をもらえることになります。

※1 国民年金保険料:2026年度は月額1万7920円 ※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される ※3 国民年金の満額:2026年度は月額7万608円

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。