パーソナルファイナンスニュース

「還暦=リタイア」は昔の話?働くシニア「60歳代前半の男性8割超、女性6割超」FPが解説する就業とマネー事情

村岸 理美

年金分割、離婚後「2年」→「5年」以内に手続きが必要

最近、国会で専業主婦向けの「第3号被保険者」制度の縮小議論が本格化し、ご自身の将来の年金に不安を抱く方も多いのではないでしょうか。子どもが独立して夫の定年退職が見えてくる時期は、これからの人生を見つめ直し、熟年離婚を視野に入れるご家庭も少なくありません。

筆者がFPとしてライフプランのご相談をお受けする際、「年金分割制度があるから離婚しても老後は何とかなる」と誤解されている方も中にはいました。今回は、厚生労働省の最新データをもとに、熟年離婚後のリアルな年金受給額と年金分割の仕組みについてわかりやすく解説します。

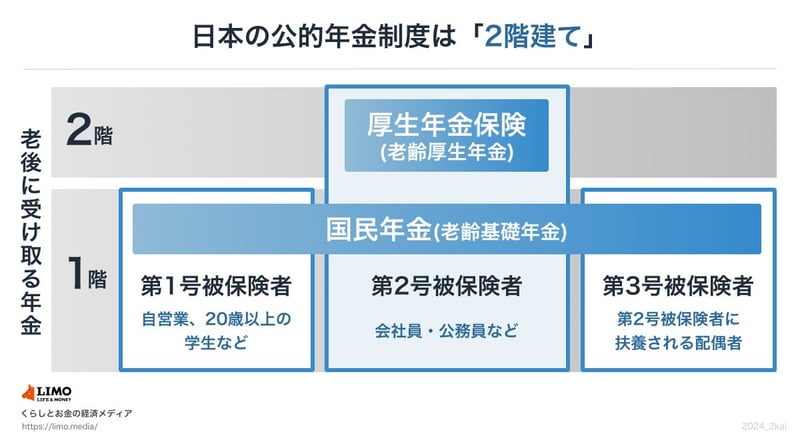

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は加入期間で決まり、厚生年金は加入期間と現役時代の収入で決まります。夫婦のどちらか片方だけが厚生年金に長く加入していた場合、離婚するとその後の年金額に大きな差が生まれてしまうため、日本では「年金分割制度」が用意されています。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。