パーソナルファイナンスニュース

【2026年最新】あなたの年金はいくら?厚生年金・国民年金の「平均額」と「これまでの推移」をグラフで解説

安達 さやか

忘れてはいけない老後資金の“死角”とは?認知症介護経験から見えた「口座凍結」リスクと、インフレに負けない資産防衛策

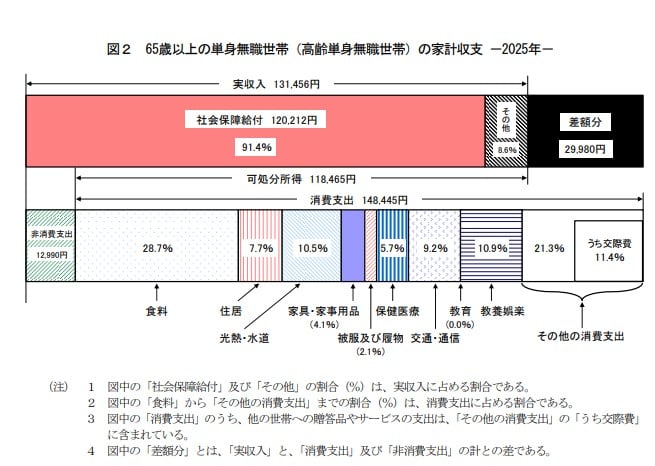

総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を基に、65歳以上の夫婦のみで暮らす無職世帯の標準的な家計収支を見てみましょう。

このモデル世帯では、年金を中心とした収入に対して、食費や交通・通信費、医療費などの消費支出に税負担がのしかかり、毎月約4.2万円の赤字が発生しています。

不足分は貯蓄から補うことになりますが、単純計算すると、1年間で約51万円、10年間で約509万円、20年間で約1018万円の取り崩しとなります。

先述した70歳代の貯蓄中央値(1178万円)と比較すると、20年弱で貯蓄の大部分を使い果たす計算です。

編集者

編集者証券外務員二種・相続診断士。早稲田大学卒。官公庁の一次資料分析に基づく「お金と暮らし」の記事を執筆。15年の書籍校閲経験をいかした確かなファクトチェック力が強み。家族の認知症介護の経験も交え、これから介護に向き合う読者の暮らしがより良くなるような、リアルで信頼できる情報をお届けします。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士

【経歴】 早稲田大学第一文学部卒。15年以上の書籍校閲経験で培ったファクトチェック力を武器に、現在は金融メディア『LIMO』にて年金・貯蓄をメインとするパーソナルファイナンス記事の編集・執筆を担当。厚生労働省、金融庁が公表する一次データの分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護の実体験を掛け合わせ、「お金とくらし」にまつわるリアルで信頼性の高い情報を読者目線で発信している。