パーソナルファイナンスニュース

60代・二人以上世帯の貯蓄中央値は「1400万円」我が家の必要額を算出する「3つの視点」

和田 直子

赤字を補うはずの貯蓄が、ある日突然ストップする落とし穴。有資格者であり認知症介護の当事者でもある筆者が痛感した、老後資金における最大の盲点と「使える化」戦略。

証券外務員や相続診断士として金融・相続の専門知識を持ちながら、筆者自身、認知症の親の介護という現場で「老後のお金の実態」に直面しました。

老後の生活資金を考えるとき、私たちはつい、長年会社員として納めてきた「厚生年金」がいくらもらえるのか、また不足分を補うための貯蓄はいくらあれば安心かといった「金額」ばかりに目を奪われがちです。

しかし、お金や制度の知識を持ち、かつ介護の当事者となった視点から言わせていただくと、厚生年金の受給額の多寡よりもさらに注意すべき課題が老後には潜んでいます。

「年金や貯蓄がいくらあるか」という金額ばかりを気にしていませんか?

証券外務員や相続診断士として制度の知識はあったはずの私ですが、実際に認知症の親の介護に直面し、本当に困ったのは「金額の不足」ではなく「お金が使えなくなること」だと痛感しました。

私の実体験から、老後資金の盲点をお話しします。

今回は、「厚生年金」を軸にシニア世代の家計事情を踏まえつつ、介護生活で直面しやすい「お金の注意点」についてお伝えします。

現役時代に厚生年金に加入していた場合、老後は国民年金(基礎年金)に上乗せして厚生年金を受け取れるため、生活の基盤は比較的安定しやすいと言えます。

2026年度(令和8年度)の年金額改定では、標準的な夫婦2人分のモデルケース(※)で、月額23万7279円の受給額となっています。

※夫が平均標準報酬45.5万円で40年間厚生年金に加入し、妻が専業主婦の場合

しかし、厚生年金の受給額は現役時代の働き方や納付期間によって大きな個人差があります。

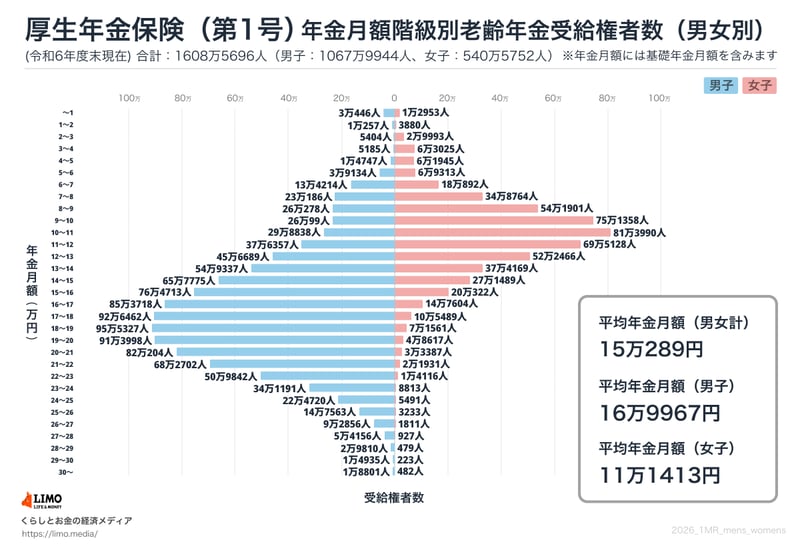

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、実際の厚生年金(国民年金部分を含む、ひとり分)の平均受給月額は以下の通りです。

全体平均は約15万円ですが、男性が約17万円であるのに対し、女性は約11万円と、男女間で約6万円の開きがあります。

女性は結婚や出産、育児などのライフイベントにより、働き方を変えざるを得ない期間が生じやすいことが、将来の年金受給額に影響していると考えられます。

このような年金収入に対し、日々の生活費はどうなっているのでしょうか。

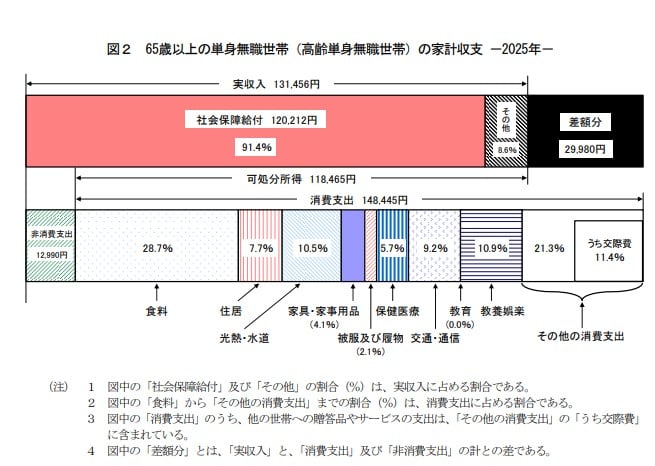

総務省の「家計調査報告 家計収支編 2025年」によると、65歳以上の単身無職世帯におけるひと月の生活費(消費支出)は14万8445円に達しているのに対し、手元に入る可処分所得は11万8465円にとどまっています。

女性の平均受給額(約11.1万円)では、この生活費に届きません。

さらに、男女合わせた標準的な単身世帯の平均データで見ても、毎月約3万円(正確には2万9980円)の赤字が発生しており、コツコツ貯めた貯蓄の切り崩しで不足分を補わなければならないのが、今のシニア世代の実態なのです。

では、毎月の赤字をカバーできるだけの十分な厚生年金を受け取り、さらに数千万円の貯蓄を用意していれば安心できるのでしょうか。

実は、それだけでは十分とは言えません。

私自身、親の介護に直面したときに感じた最大の課題は「金額の不足」ではありませんでした。

本当の課題は、「せっかく口座に振り込まれる厚生年金や貯蓄が、自分のために使えなくなる日が来るかもしれない」という現実です。

どんなに潤沢な資産があっても、認知症などで判断能力の低下を金融機関の窓口などが把握した時点で、「口座凍結」という措置がとられてしまうリスクがあります。

「暗証番号を知っているから、親の代わりにATMで引き出せばいい」と考える方も多いでしょう。

しかし、介護施設への入居一時金や入院費など、数百万円単位の支払いが必要になった際、ATMの引き出し限度額では対応できません。

結局、窓口での手続きが必要となり、そこで判断能力の低下が発覚して口座が凍結されてしまうケースがあるのです。

制度の仕組みは十分に理解しているつもりでしたが、親の口座に厚生年金が振り込まれているにもかかわらず、いざ目の前の介護費用を支払おうとした矢先に引き出しや解約がストップしてしまう事態は、想像以上にストレスフルなものでした。

ご本人の資産が凍結されていれば、結局は子世代が身銭を切って立て替えざるを得なくなるのです。

「親の暗証番号を知っているからATMで引き出せば大丈夫」と思っていませんか? 実は私もそう思っていました。でも、入居一時金など多額の支払いには結局窓口での手続きが必要になります。

そこで判断能力の低下が分かれば口座はストップ。お金はあるのに家族が負担を抱え込むという、厳しい現実が待っています。

厚生年金が毎月いくら振り込まれようと、資産運用でいくら増やそうと、それが「いざという時の自分の生活を守るお金」としてスムーズに機能しなければ意味がありません。

年を重ねる上で本当に大切なのは、口座の残高を増やしたり受給見込み額を確認することだけでなく、「自分が判断能力を失った後でも、自分のお金が自分の介護や生活のために滞りなく使える状態にしておくこと」なのだと実感しています。

そのためには、まずは「どの口座にいくら入っているのか」をお金の置き場所として整理し、ご家族で共有しておくことが第一歩です。

その上で、家族にあらかじめ代理人カード(※金融機関により発行条件は異なります)を発行しておくといった身近な対策から始めましょう。

さらに必要に応じて、銀行の「代理出金機能付信託」を利用する、あるいは専門家を交えて「家族信託」や「任意後見制度」を準備するなど、ご家庭の資産状況や事情に合わせてできる対策は存在します。

老後の生活を安定させる指標は、「厚生年金や貯蓄額の大きさ」とともに、「資産の流動性(いざという時に使える状態かどうか)」にあると言えます。

「毎月約3万円の赤字」という現実に対して、「ねんきんネット」などでご自身の厚生年金の見込み額を確認し、不足分を補うための資産形成を進めることは大前提です。

しかし、親の介護という実体験と、有資格者としての知見の両面から私がお伝えしたいのは、「お金を準備した“その先”の仕組みづくり」までをセットで考えてほしいということです。

「私はまだ元気だから」と対策を先延ばしにするのはリスクを伴います。

なぜなら、代理人カードの作成や家族信託といった財産管理の諸手続きは、「認知症などで判断能力が低下してから」では原則として行うことができず、手遅れになってしまうからです。

自分に万が一のことが起きたら、振り込まれた厚生年金や貯蓄はどうやって引き出し、誰が管理するのか。

お盆休みなどにご家族が集まるタイミングで、ぜひ一度話し合う機会を持ってみましょう。

超高齢社会を安心して過ごすための有効な「老後の備え」の一つとなります。

老後資金の準備は「貯めて終わり」ではありません。

一番の備えは、元気なうちに「自分に万が一のことが起きたら、どこのお金をどう引き出し、誰が管理するのか」を家族と共有しておくことです。

お盆やお正月など、家族が集まる時は絶好のチャンス。「私はまだ大丈夫」と先延ばしにせず、ぜひ話し合ってみてくださいね。

編集記者株式会社モニクルリサーチ

編集記者株式会社モニクルリサーチ早大卒。証券外務員二種・相続診断士。15年の書籍校閲で培ったファクトチェック力を武器に、一次資料に基づく「お金と暮らし」の分析記事を担当する編集記者。認知症介護経験をいかし、読者目線に立った情報発信も。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、終活ガイド1級

【経歴】 早稲田大学第一文学部卒業。

二種外務員資格(証券外務員二種)を保有し、15年以上にわたる書籍校閲で培った「ファクトチェック力」を武器に、現在は株式会社モニクルリサーチLIMO編集部に所属、くらしとお金の経済メディア『LIMO』にてパーソナルファイナンス系記事の編集・執筆を担当。

厚生年金保険・国民年金、貯蓄、家計管理など暮らしに不可欠なテーマについて、厚生労働省・日本年金機構・総務省などの一次データをもとに読み解く分析記事を得意とする。

プライベートでは認知症の家族介護に直面し、ビジネスケアラーとして仕事と家庭の両立に葛藤した経験を持つ。大手人材派遣会社の採用管理部門での就業経験もあり、仕事と実生活を通じて「就業と将来設計の密接な関係」を痛感している。

長年の紙媒体で培った編集力に、一人の生活者としてのリアルな実体験を掛け合わせ、読者目線に立った信頼性の高い情報を発信。執筆記事はYahoo!ニュース「経済ランキング」で多数の1位を獲得している。